元本保証で確実に資産を増やす3つの方法【オススメはコレ】

LAサト

LAサトこんにちは、JA秋田ふるさとのLAサトです!

皆さん、このようなお悩みはありませんか?

- 投資に興味があるけど、減るのは怖い

- 元本保証で安心して増やしたい

- 預金だけで持っていると危険なの?

あてはまる方は、本記事を読めばきっと解決につながります!

本記事の内容

- 元本保証で確実に資産を増やす方法

- 一時払養老生命共済がオススメな理由

この記事を書いているLAサトは、こんな人です。

- JA秋田ふるさとのライフアドバイザー

- 年間300件以上の相談に乗っています

- お金や共済(保険)に関する相談役

LAサト横手地域の皆さまにお役立ちしたいと思っています!

よろしくお願いします😊

以下、解説していきます!

元本保証で確実に資産を増やす方法

①一時払養老生命共済(☆オススメ)

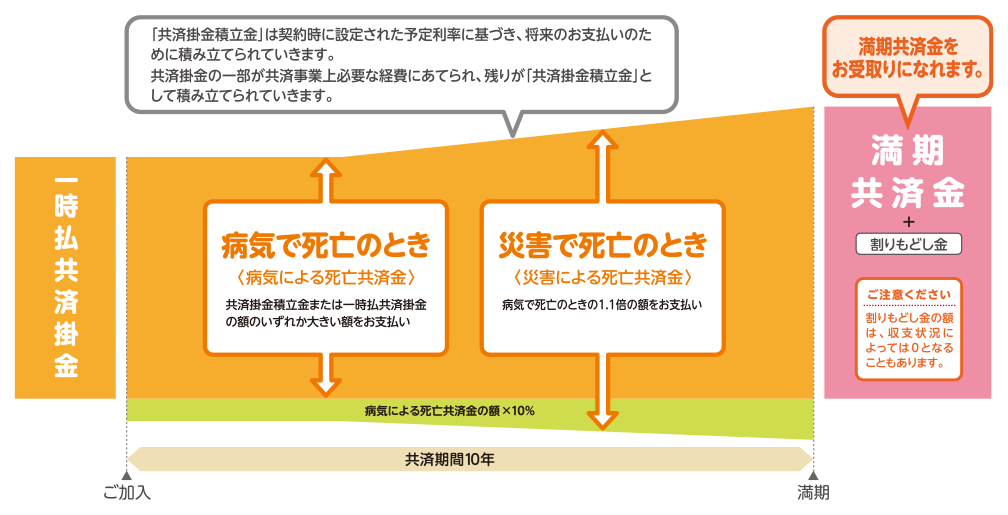

元本保証で資産を増やしたいときに、最初に考えてほしいのがJA共済の「一時払養老生命共済」です。

この仕組の良さは、「増やす」と「備える」を同時に考えられるところです。

一度契約すると、その時点の条件で満期まで進んでいきます。株のように価格が動くわけではないので、値動きを気にしなくてよいという意味で安心な運用方法です。

【例】令和8年6月時点

掛金3,000,000円(契約期間10年)

⇒満期共済金3,563,109円になります

※金額は毎月変わります

一時払養老生命共済は、こちらから掛金シミュレーションができます。

「うまくいけば増える」ではなく、「この条件ならこの金額になる」ということが最初からわかるのが、この仕組の大きな強みです。

②定期預金

https://akita-furusato.or.jp/money/jabank/syohingaiyou/

最も安全性を重視したいということなら、定期預金も定番の選択肢です。

シンプルでわかりやすいので、「難しいことは考えたくない」という方には向いています。

ただ、金利はまだ高くなく、増え方は大きくはないのが現状です。

JA秋田ふるさとの定期預金の金利はこちらからご確認いただけます。

③国債(個人向け国債)

https://www.mof.go.jp/jgbs/individual/kojinmuke/

個人向け国債も、安全性を重視したい方には選択肢の一つです。

個人向け国債は「大きく増やす」というより「安全に持つ」に向いた商品で、国が発行するという安心感があります。

ただ、「将来いくらになるかが見通しやすいか」「保障もあわせて持てるか」という点では、一時払養老生命共済のほうが合う方もいます。

何年使わない予定かによって向き不向きが分かれるので、気になる方はあわせて比べてみると良いと思います。

個人向け国債の詳細については、こちらからご確認いただけます。

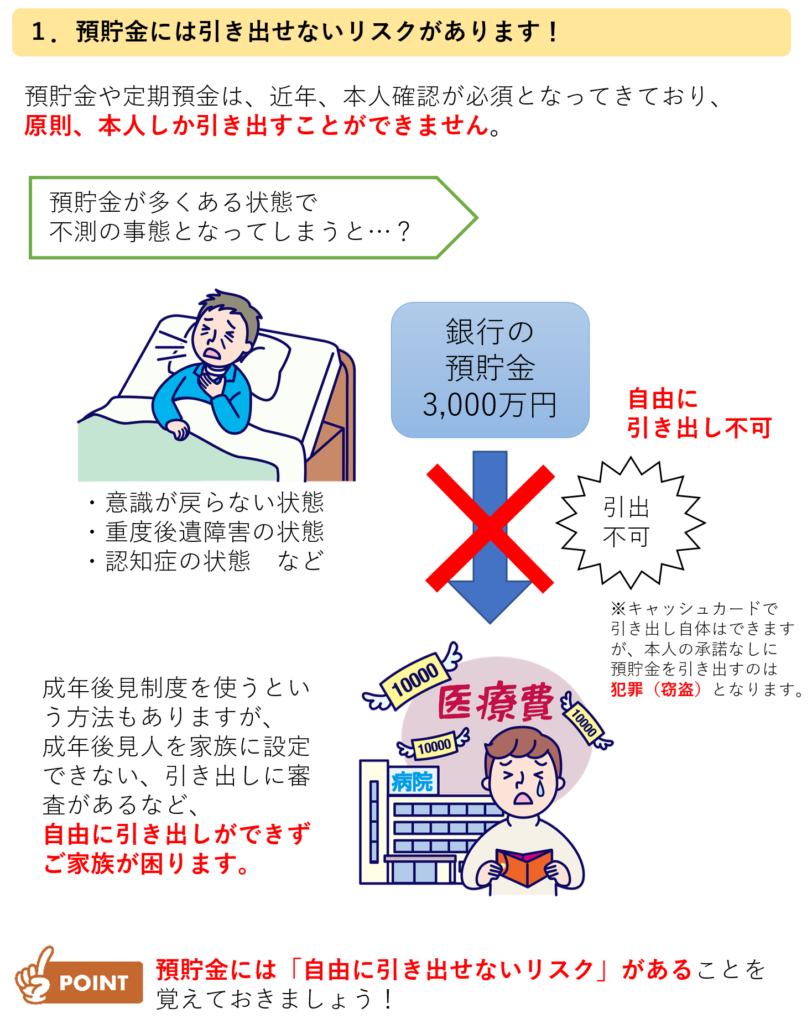

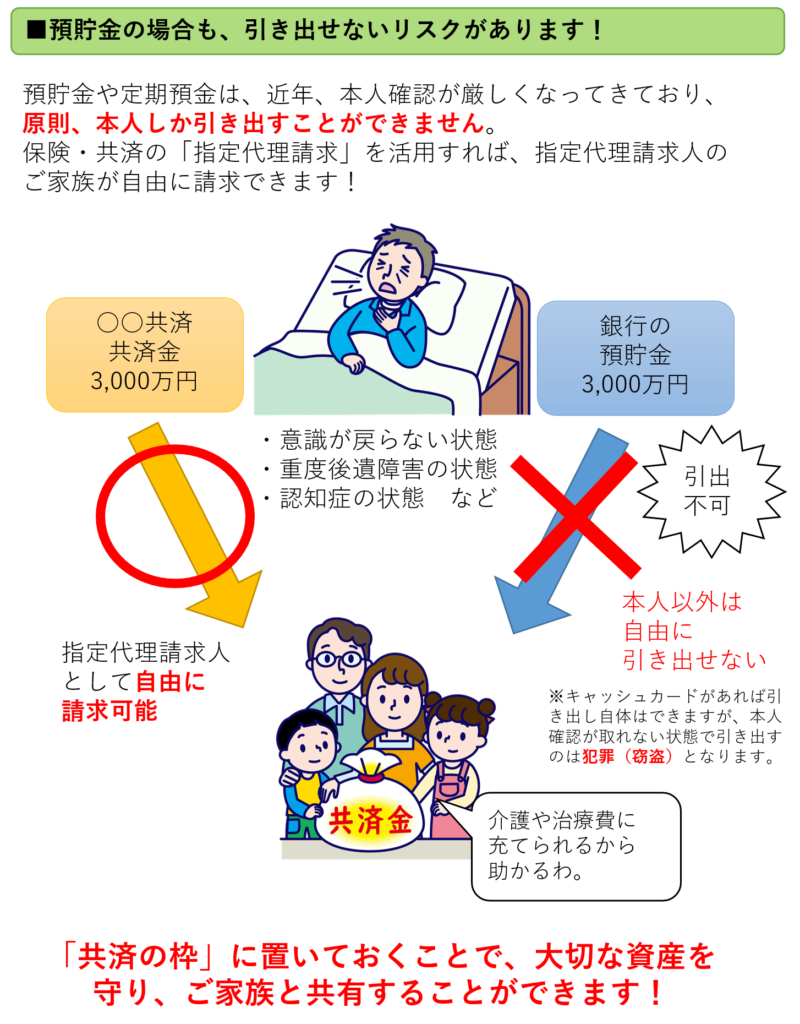

引き出せないリスクには要注意

認知症になったり、事故等で意識が戻らなくなったりすると、家族であっても銀行預金の引き出しや証券、不動産の売却ができなくなってしまいます。

せっかく元本保証の資産で保有していたとしても、使いたいときに引き出せなかったら、非常にもったいないですよね。

資産を増やすのと同時に、「引き出せないリスク」への対策についてもしっかりと考えておく必要があります。

オススメは一時払養老生命共済

これらの方法の中で最もオススメなのは、JA共済の一時払養老生命共済です!

その理由は、以下のとおりです。

元本保証

これが一時払養老生命共済の一番大きな魅力と言っても過言ではありません。早期解約しない限り、元本割れの心配をしなくていいのです。

ただし、途中で解約した場合は注意が必要です。中途解約をすると、返れい金が払い込んだ共済掛金を下回ることがあります。

よって、近いうちに使う可能性があるお金には向きません。基本的には、満期まで持っておく前提で検討しましょう。

「投資はしたい。でも、減るのはイヤ」という方に、まず知っておいてほしい商品です。

しっかりと増える

一時払養老生命共済の魅力は、着実に増えることです。株のように大きく増える可能性があるというわけではありませんが、減らさずに、しっかりと堅実に増やすことができます。

たとえば退職金や相続で受け取ったお金、定期が満期になって戻ってきたお金など、「増やしたいけれど減らしたくない」というまとまったお金の置き場所として、とても相性が良いです。

「契約した時点で、将来どれくらいになるかがわかる」というのは、かなり大きな安心ポイントです。将来いくらになるかが最初から見えているのが、安心して持ち続けられる理由のひとつです。

引き出せないリスクにも備えられる

一時払養老生命共済なら、指定代理請求人(本人の代わりに共済金を請求できる人)を設定しておくことで、共済金の請求の際に、家族が共済金を受け取ることができます。

これにより、認知が低下してお金を引き出せなくなるリスクにも備えられます。

公的な資産管理制度である「任意後見制度」や「家族信託」とは異なり、共済だと、公正証書の作成や裁判所の決定などの法的な手続きは不要であり、手軽にリスク回避ができます。

JAにお気軽にご相談ください

お金のこと、保障のことで気になることがあれば、JAにお気軽にご相談ください!

LA(ライフアドバイザー)がいつでもお力になります!

LAサト農業者以外の方でも大歓迎です!

JAはどなたでも気軽にご利用いただけます。

JAの各支店にいる、お金と保障の専門家です。

地域の皆さまに寄り添い、お役立ちするために、ご相談にお乗りしています。

無理な営業は一切行いませんので、安心してお声がけください。

<在籍支店>

横手支店/金沢支店/山内支店/雄物川支店/大雄支店/大森支店/平鹿支店/十文字支店/増田支店

注意事項

- 一時払養老生命共済は、契約月の条件や年齢・期間によって受取額が変わります。

- 早期解約時は、払い込んだ金額を下回ることがあります。

- 生命保険料控除は一般生命保険料控除の対象で、適用は契約年のみです。

- 個別の税務や契約判断は、最新の設計書・重要事項説明書・約款でご確認ください。