【研修資料】資産運用の基本と考え方

はじめに

資産運用をこれから学ぶ方向けに、「そもそもなぜ資産運用が必要なのか」「どのような資産があるのか」「どう考えて始めればよいのか」を、できるだけわかりやすく整理していきます。

あわせて、LAとして利用者の方に最低限の説明ができる状態になることも目標にします。

ここで大切なのは、いきなり難しい商品知識を増やすことではありません。

まずは、現金の役割、安全資産の役割、リスク資産の役割を分けて考え、自分や利用者の方の生活にどう当てはめるかを理解することが大切です。

1.なぜ資産運用が必要なのか

銀行預金の金利

昔の日本では、「とりあえず銀行に預けておけば安心」という考え方がありました。

実際、それは合理的なものでした。

今より金利がずっと高かったからです。

日本銀行の資料では、1990年8月時点の公定歩合は「6.0%」でした。

現在の政策金利は2025年12月の引き上げ後「0.75%」ですので、平成初期と比べると大きな差があります。

つまり、昔は今よりも預けておくこと自体に意味があった時代だったと言えます。

一方で、現在は0.1%~0.3%と、金利が少し戻ってきているとはいえ、まだ「預金だけで十分」とまでは言いにくい状況です。

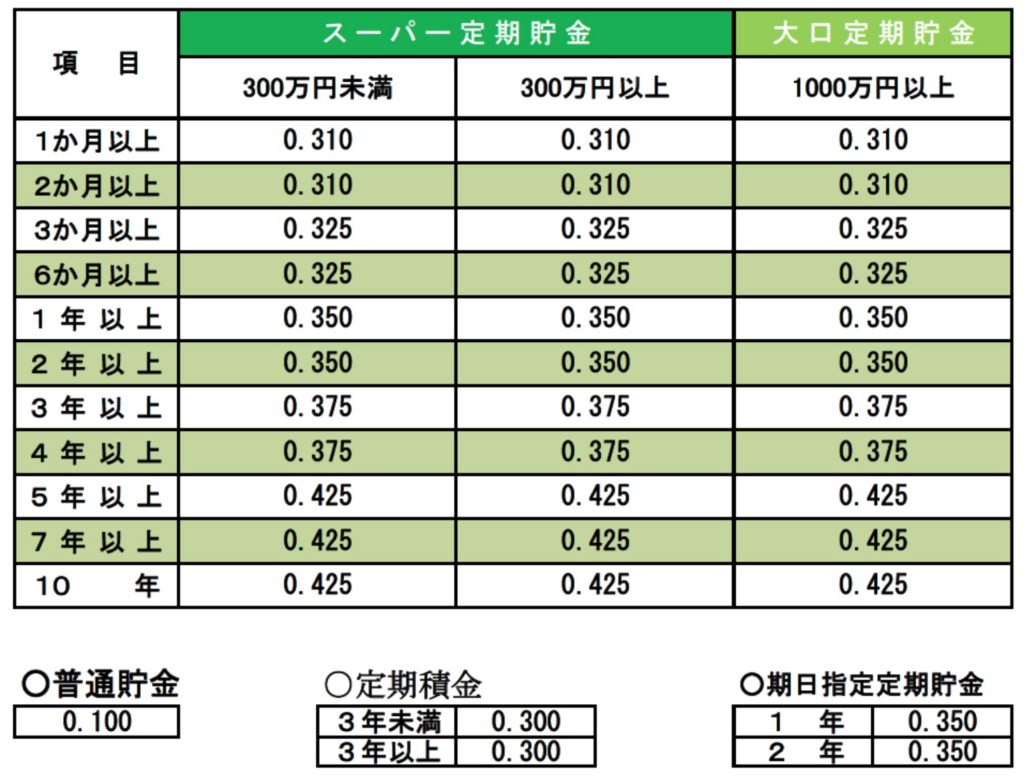

JA秋田ふるさとの金利(2026.3時点)

最新の情報はこちら

物価上昇(インフレーション)

総務省統計局の2026年1月の消費者物価指数では、総合が前年同月比「1.5%上昇」、生鮮食品を除く総合が「2.0%上昇」でした。

つまり、普通預金の増え方より、物価の上がり方のほうがまだ大きい状態です。

たとえば、100万円を年0.30%の普通預金に1年間預けると、税引前の利息は3,000円、税引後では約2,391円です。

一方で、物価が1.5%上がれば、100万円分の購買力は単純計算で約15,000円分目減りします。

そこで、インフレに強い資産で資産運用をして、年間2.0%の利回りを得られたなら約20,000円分増えます。

もちろん、これはあくまでシンプルな比較ですが、預金だけで資産の価値を守るのが難しい時代になっています。

ここで誤解してほしくないのは、「現金がダメ」という話ではないことです。

現金には、値動きがなく、すぐ使えるという大きな強みがあります。

生活防衛資金(何かあった時のための資金)や、近いうちに使う予定のお金は、むしろ現金や安全資産で持っておくべきです。

大切なのは、現金だけに偏ることでも、逆に全部を投資に回すことでもなく、役割に応じて分けて考えることです。

記録的な円安

近年は記録的な円安が進み、「1ドル=160円台」まで円安が進む場面もありました。

円安になると、海外のモノやサービスを買う力が弱まり、輸入品やエネルギー価格の上昇を通じて家計にも影響が出やすくなります。

そのため、資産をすべて円だけで持つのではなく、海外資産も含めて分散して考えることの重要性が高まっています。

2.資産運用とは何か

資産運用とは、ひとことで言えば「お金に働いてもらうこと」です。

自分が働いて収入を得るだけでなく、持っているお金を活用して、利息、配当、値上がり益などを得ることを指します。

「リスク」と「リターン」

リターンは、得られる収益のことです。

一方、リスクは日常会話では「危険」という意味で使われますが、資産運用では主に「値動きの大きさ」を指します。

つまり、リスクが高いとは、「良くも悪くも価格が大きく動きやすい」という意味です。

一般的には、値動きが小さい資産は安心感がある一方で大きく増えにくく、値動きが大きい資産は長期的な成長が期待できる一方で、一時的な下落は大きいことがあります。

資産運用では、「どれだけ増やしたいか」だけでなく、「どれくらいの値動きなら受け止められるか」も一緒に考える必要があります。

これを「リスク許容度」と言います。

3.資産の種類

資産の種類には、以下のようなものがあります。

現金

現金や預金は、値動きがほとんどなく、必要なときにすぐ使えるのが強みです。

生活防衛資金や、日常生活で使うお金、近い将来使うお金の置き場所として重要です。

一方で、大きく増やす力は弱く、インフレの局面では実質的な価値が下がることがあります。

株式

株式は、株式会社に出資する資産です。

いわば、その会社の社員になるのと同じです。

企業が利益を上げれば、株価が上がることがあり、配当が出ることもあります。

また、物価が上昇すると必然的に企業の利益の金額も増えるため、株価も上昇します。このことから、株式はインフレに強い資産となります。

海外株式を持つことで円安対策になりますし、日本株でも海外売上がある企業を買っていれば円安のときに売上が上がり、株価も上がるので円安対策にもなります。

値動きはありますが、企業はモノやサービスを生み出して利益を積み上げる存在ですので、長期の資産形成では中心になりやすい資産です。

特に、世界全体に広く分散した株式への投資は、初心者にも取り入れやすい考え方の一つです。

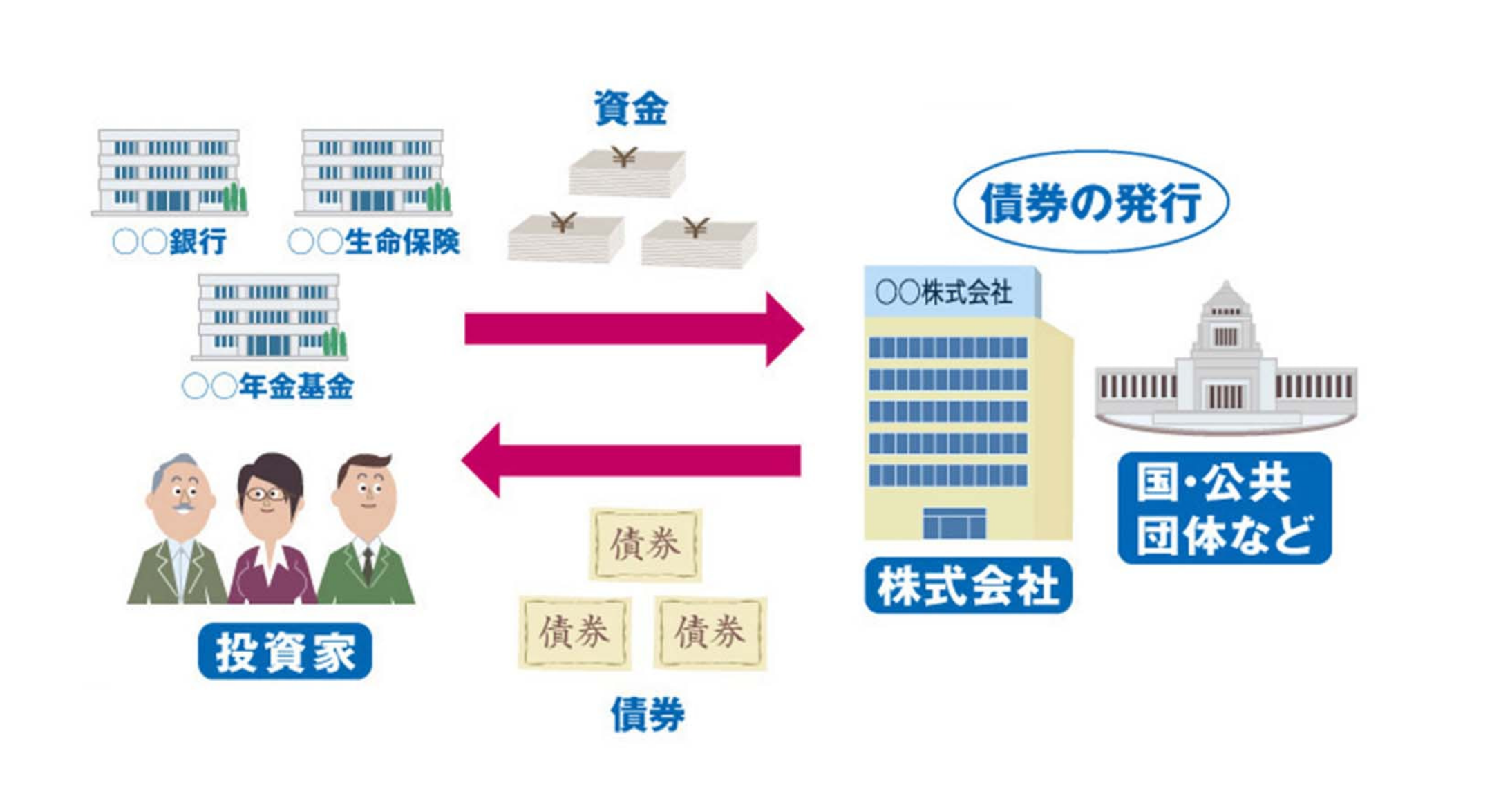

債券

債券は、国や企業にお金を貸す資産です。

国に貸すのが国債、会社に貸すのが社債です。

定期的な利息が期待でき、満期まで持てば元本が返ってくる仕組みが基本です。

株式よりは値動きが小さいことが多く、比較的安定的な資産として位置づけられます。

近い将来使う予定のお金については、国債などの安全資産を使う考え方もあります。

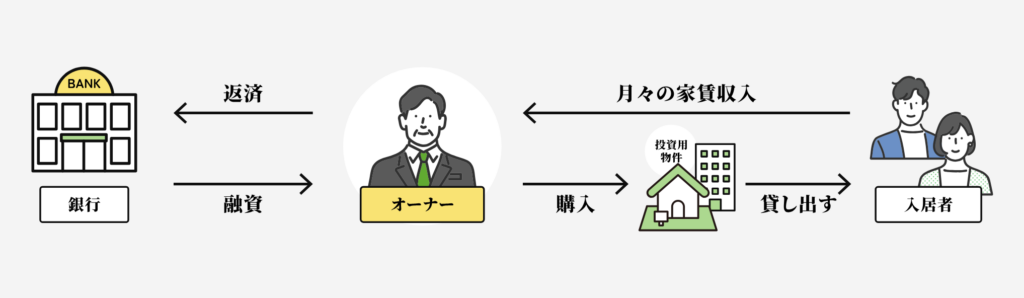

不動産

不動産を購入し、家賃収入や値上がりを期待する資産です。

インフレに比較的強い面がある一方で、まとまった資金が必要になりやすく、すぐに売れないという特徴もあります。

初心者の方が最初から現物不動産に取り組むのはハードルが高いため、実践するなら相当な勉強が必要です。

金(ゴールド)

金(ゴールド)は、利息や配当を生まないものですが、全世界で「価値があるもの」として認識されており、資産の置き場所として使われます。

物価が上がれば金の価格も上がっていくため、インフレに強い資産です。

株式や債券とは違う動きをすることがあるため、分散先として考えられることがあります。

ただし、価格変動はありますし、金そのものが何かを生み出すわけではないので、資産形成の主役というよりは補助的な位置づけで考えるほうがわかりやすいです。

暗号資産

暗号資産は、ビットコインなどに代表される新しい資産です。

大きく値上がりする可能性がある一方で、値動きも非常に大きく、短期間で大きく下がることもあります。

よく話題になりますが、初心者の資産形成の中心にするには値動きが大きすぎますし、金と同様にそれ自体が何かを生み出すものではないので、少額でやってみる、というのが現時点では安全な見解です。

4.投資手法

次に整理したいのが、「資産をどうやって持つか」ということです。

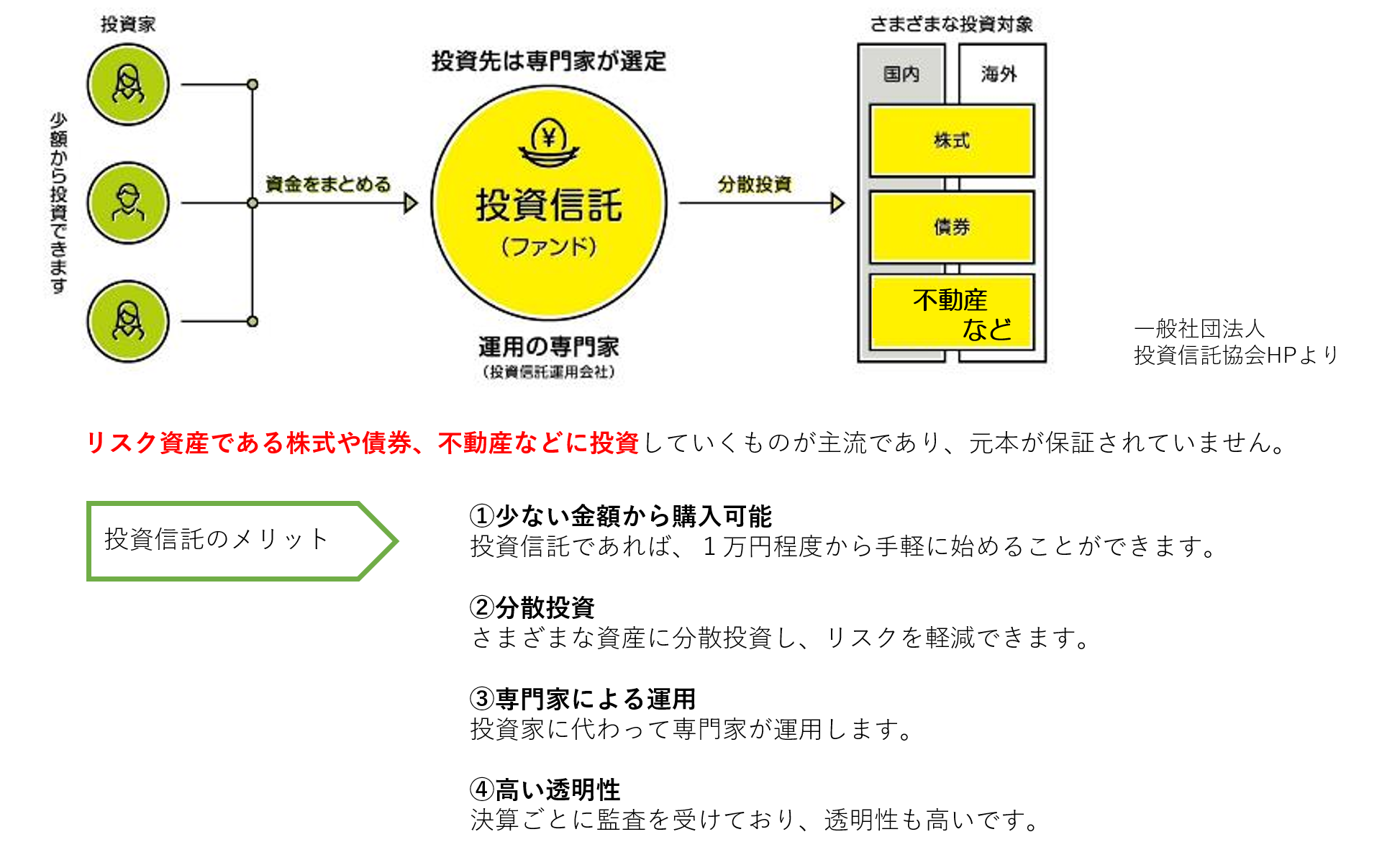

投資信託

投資信託は、多くの人から集めたお金を信託会社(ファンド)がまとめて運用する仕組みです。

1本で多くの銘柄に分散できるため、初心者が長期・積立・分散を実践しやすい手段です。

金融庁も、安定的な資産形成の入口として投資信託をわかりやすく紹介しています。

投資信託もピンキリ

投資信託を買えばいい、というわけではなく、「中身を見ることが大切」です。

ハイリスクな株式100%の投資信託もあれば、安全な国債100%のものもあります。

投資信託を見るときは、目論見書や運用報告書を確認して、どこのどの資産をどれくらいの割合で持ち、どういうスタンス(インデックスorアクティブ)で運用しする商品なのか、手数料はいくらなのかをしっかり見るようにしましょう。

ETF

ETFは「上場投資信託」です。

投資信託の一種ですが、株のように市場で売買できます。

投資信託よりも売買の自由度が高い一方で、配当金が必ず分配されるなど、注意しなければならない部分もあります。

そもそも投資信託は頻繁に売買するものでもないですので、資産形成の最初の一歩、特にNISAを使うなら、通常の投資信託のほうが適していることが多いです。

現物(株、債券、不動産)

現物は、株や債券や不動産などを直接買う方法です。

分散しにくいため、最初からここに集中すると値動きの影響を強く受けます。

興味を持つことは良いですが、まずは投資信託で広く分散する考え方を押さえるほうが基本としてはわかりやすいです。

信用取引

信用取引は、「借金をして売買する方法」です。

自己資金以上のお金(株式なら最大3倍まで、FXだと最大25倍まで)を売買することができますが、大変危険なので、基本的に利用はおすすめしません。

5.税制優遇制度(NISA/iDeCo)

投資をするなら、せっかく整備されている税制優遇の制度をしっかりと活用しましょう。

①NISA

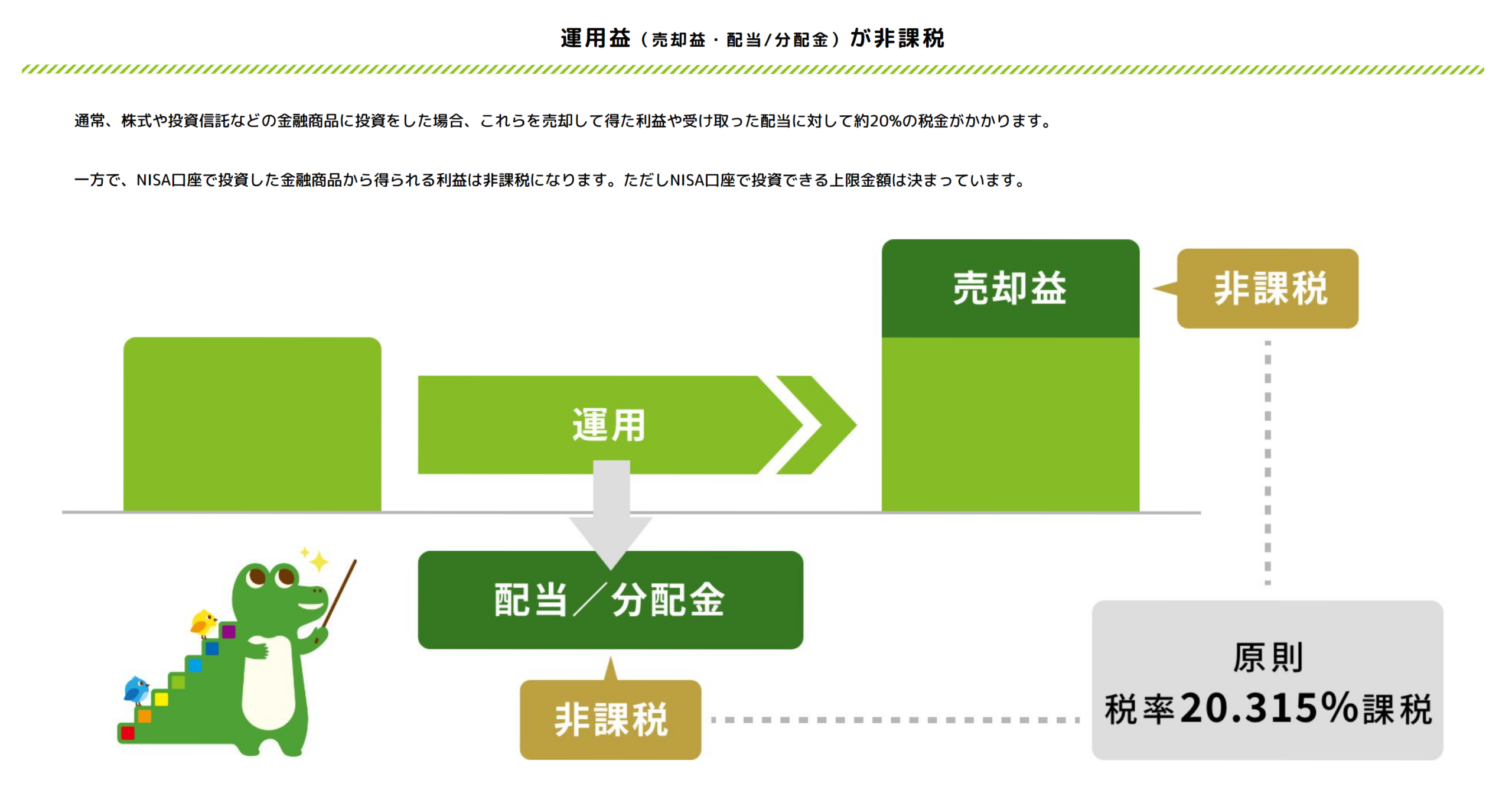

NISAは「少額投資非課税制度」です。

通常、株式や投資信託などで得た利益には約20%の税金がかかりますが、NISA口座で得た運用益は非課税です。

非課税枠には、投資信託を積立購入する「つみたて投資枠」と、様々な商品を比較的自由に売買する「成長投資枠」があります。

2027年からは、「こどもNISA」(18歳未満に年間60万円分の非課税枠を付与)の施行も検討されています。

②iDeCo

iDeCoは「個人型確定拠出年金」です。

掛金が所得控除になるので、節税効果があります。

一方で、原則60歳まで引き出せませんし、加入時の手数料や維持の手数料が少額ながらかかります。

また、受取時には税金がかかります。(ただし、退職所得控除や公的年金等控除で優遇はあります。)

つまり、使い勝手のよい万能制度というより、「老後資金づくりに向いている制度」(ただし少し面倒)と考えるとわかりやすいです。

まずは使いやすいNISAを活用し、その後にiDeCoを検討する流れが現実的です。

6.資産分散

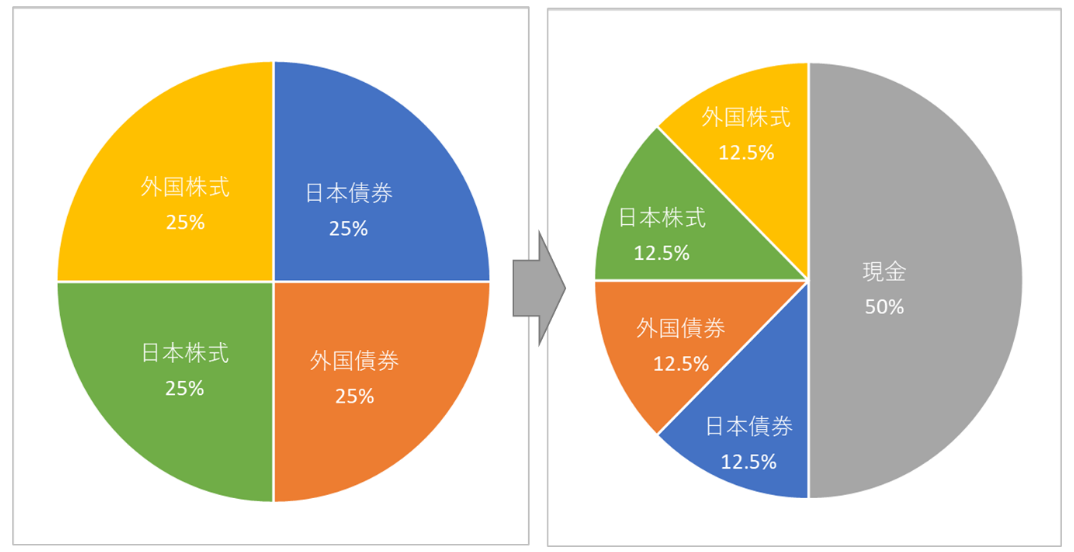

資産運用でとても大事なのが、「どの資産を、どれくらい持つか」です。

これを考えるのがアセットアロケーションです。

アセットアロケーションとは、「資産配分」のことです。

たとえば、株式50%、現金50%というように、資産ごとの割合を決める考え方です。

一方、ポートフォリオとは、実際に持っている資産の組み合わせ全体を指します。

アセットアロケーションは設計図、ポートフォリオは実際の持ち物、と考えるとイメージしやすいです。

考え方の一例(森田の考え)

1つの考え方としては、まず「生活防衛資金(月の支出の6ヶ月分)」は現金で確保します。

次に、「5年以内に使う目的別貯金」は、国債や定期預金などの安全資産で持ちます。

そして、それ以外の余裕資金をリスク資産で運用していきます。

配分の基本としては、「株式:安全資産=1:1」を目安にし、そこからリスク許容度に応じて調整する考え方がわかりやすいです。

値動きが苦手なら安全資産を厚めにし、長期で運用できて多少の変動を受け止められるなら株式を厚めにする、という考え方です。

いずれにせよ、大切なのは、最初から完璧な配分を作ることではなく、自分が続けられる配分にすることです。

7.投資が怖い!理由と対策

投資と聞くと、「大失敗して借金をするのではないか」「取り返しのつかないことになるのではないか」といった怖いイメージを持つ方も少なくありません。

ただ、そうした印象の多くは、投資そのものが危険なのではなく、「やり方を間違えた場合」のイメージが強く残っていることが理由です。

投資は、たとえるなら車のようなものです。車そのものが危険なのではなく、改造車で信号無視をしたり、スピードを出しすぎたりすれば、大事故につながります。

投資も同じで、無理な借入をして大きな金額を一気に入れたり、値動きの大きいものに集中したり、仕組みを理解しないまま始めたりすれば、大きな失敗につながりやすくなります。

一方で、ルールを守って使えば、車が生活に役立つ便利な道具になるのと同じように、投資も使い方次第で安全に、そして効果的に活用することができます。

生活防衛資金はきちんと現金で確保したうえで、余裕資金の範囲で、長期・積立・分散を意識して進めれば、必要以上に怖がるものではありません。

大切なのは、「投資は怖いもの」と決めつけることではなく、正しい使い方を知ったうえで、自分に合った方法で取り入れることです。

8.初心者がやりがちな失敗

初心者の失敗パターンはある程度決まっています。

短期間で大きく増やそうとする

短期間で大きく増やそうとすることです。

資産形成と、短期売買は別物です。

長く積み上げるお金で短期の値動きを追いかけると、心も資産も崩れます。

話題で商品を選んでしまう

SNSやニュースで見たものに飛びついてしまうことが多いです。

そのような買い方では、自分の目的に合ったものになっていないことが多いです。

特に、暗号資産のように値動きが大きいものを主役にしてしまうと、初心者には負担が大きくなりがちです。

値下がりしたらすぐに売ってしまう

値下がりしたら怖くなってすぐに売却してしまうことです。

リスク資産は右肩上がりが続くわけではなく、一時的に下がる時期は普通にあります。

大事なのは、「どれくらいの金額なら、仮に50%下がっても大丈夫そうか」ということを考えて、投資に入れるのはその分だけにすること」です。

安全重視なら、年金共済もオススメ

JAの利率変動型年金共済なら、中途解約しなければ元本割れしません。

最低利率も決まっていますし、金利が上昇すれば利率も上がる変動型なので、「増えるときは増えて、減ることはない」仕組みです。

株などのリスク資産での運用がやっぱり怖い、と思われる方にはオススメの増やし方です。

9.基本となる考え方

初心者向けの基本は、「長期」「積立」「分散」です。

時間を分散し、投資先を分散し、長く続けることで、短期的な値動きの影響をやわらげやすくなります。

ドルコスト平均法(長期積立の効果)

価格が変動する金融商品を定期的に一定金額ずつ購入し続ける方法です。

価格が安いときに多く購入し、価格が高いときに少なく購入することで、平均購入単価を抑え、価格変動リスクを軽減できます。

リスク資産で持つには、株式がオススメです。

企業は利益を生み出し、配当を出し、経済成長の中で価値を高めていくという伝統的な資産だからです。そのため、長期の資産形成では株式が軸になりやすいです。

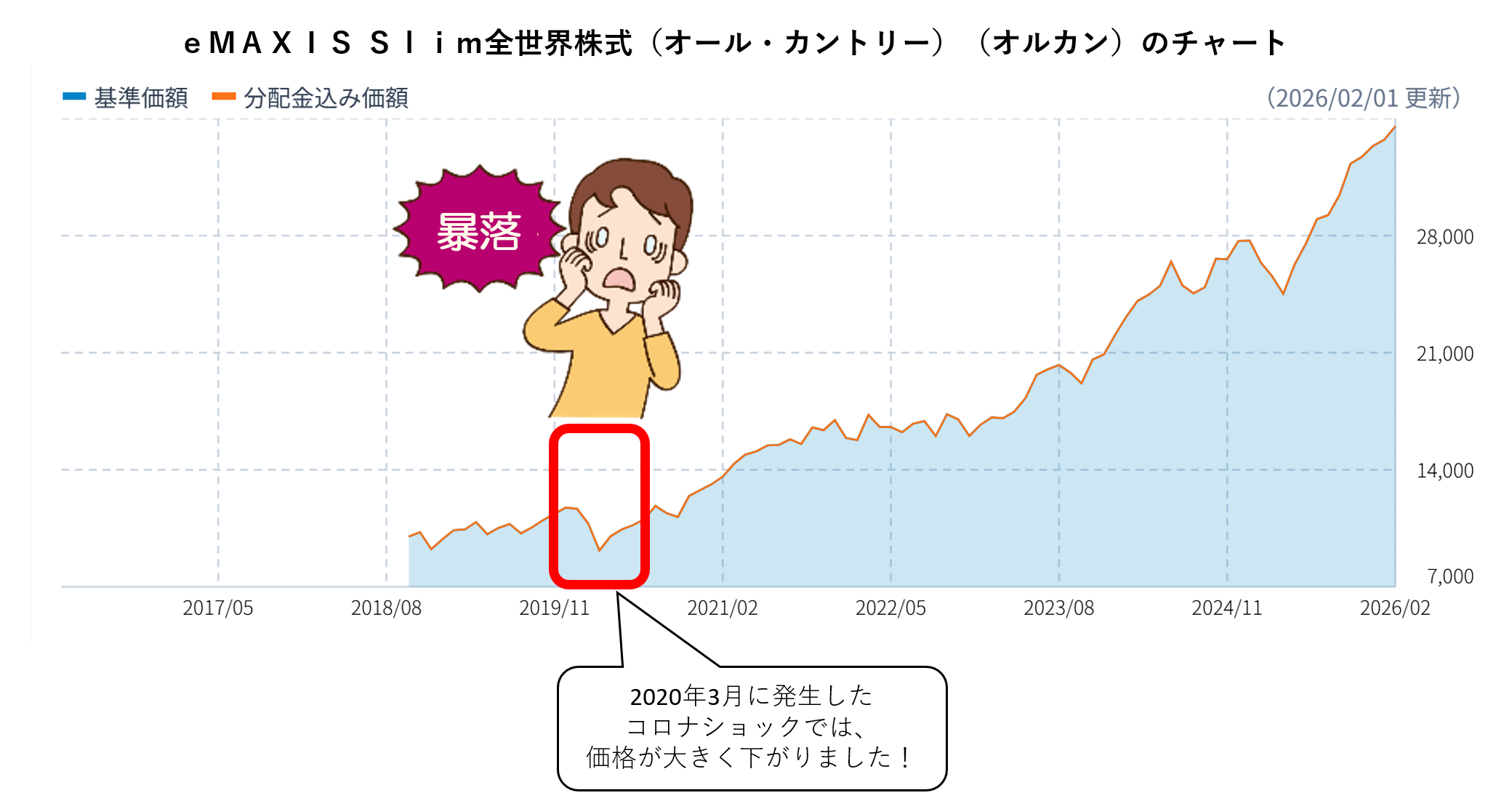

もちろん一時的な下落はありますが、長期で世界全体に広く分散する考え方は、初心者にも取り入れやすい方法です。

具体的な方法としては、NISAを使って、全世界の株式に広く分散された、手数料の低いインデックス型の投資信託を積立で買っていく方法が、シンプルで再現性が高い一例です。

これに、生活防衛資金や近い将来使う予定のお金として現金や安全資産を組み合わせる考え方が、全体として良いです。

10.LAとしての考え方

LAとしては、まずは利用者の方の資産運用についての考え方を聞きましょう。

- 積極的にやってみたいと思っていた

- やはり怖いのでやりたくない

- やったほうがいいのかわからない

人によって考え方が全然違うと思います。

相手に合った形で、資産運用の基本についてわかりやすくお伝えしましょう。

そして、相手の要望に応じて、最適な方法をご提案していくことになります。

- NISAを使った資産運用をやってみたいなら、JA秋田ふるさとの投資信託をご案内する

- 共済の仕組みで元本を確保しながら増やしたいなら、定期預金や利率変動型年金共済、一時払養老などの増える仕組みをご提案する

そこまでできなくても、「まずは資産運用についてお話しして、相手の要望をお聞きし、支店に持ち帰る」というところから始めてみましょう。

まとめ

いまは、昔のように預金だけで十分に増える時代ではありません。

最近は金利も戻ってきていますが、物価上昇のほうがまだ大きい局面です。

からこそ、生活防衛資金は現金、5年以内に使うお金は安全資産、それ以外はリスク資産というふうに分けて考えることが大切です。

リスク資産の中心としては株式が考えやすく、その持ち方としてNISAを使った全世界株式の積立投資信託は、初心者にとってわかりやすい入口のひとつです。

焦って難しいことをするより、シンプルな方法を長く続けることが大切です。

資産運用は、怖いものではなく、正しく使えば生活を支えるための道具になります。

車と同じで、無茶な使い方をすれば危ないですが、ルールを守れば便利で役に立ちます。

演習

保障点検をしている中で、共済太郎さん(38歳)から「やはり資産運用ってしたほうがいいんですかね?全然わからないんですけど、NISAとか使ったほうがいいのかなって。」という相談がありました。あなたはどのようにお話ししますか?演習してみましょう!

<ポイント>

・資産運用の必要性

・余剰資金で長期・積立・分散

・資産運用の方法

・NISAとは?iDeCoとは?

・

作成:株式会社MKナレッジ(森田)