【研修資料】お役立ち情報の提供

お役立ち情報とは

保障点検する際には、ただ点検するのではなく、

「それは知らなかった」

「教えてくれてありがとう」

と言われるような情報(=お役立ち情報)を提供することで、利用者の方の満足と信頼につながります。

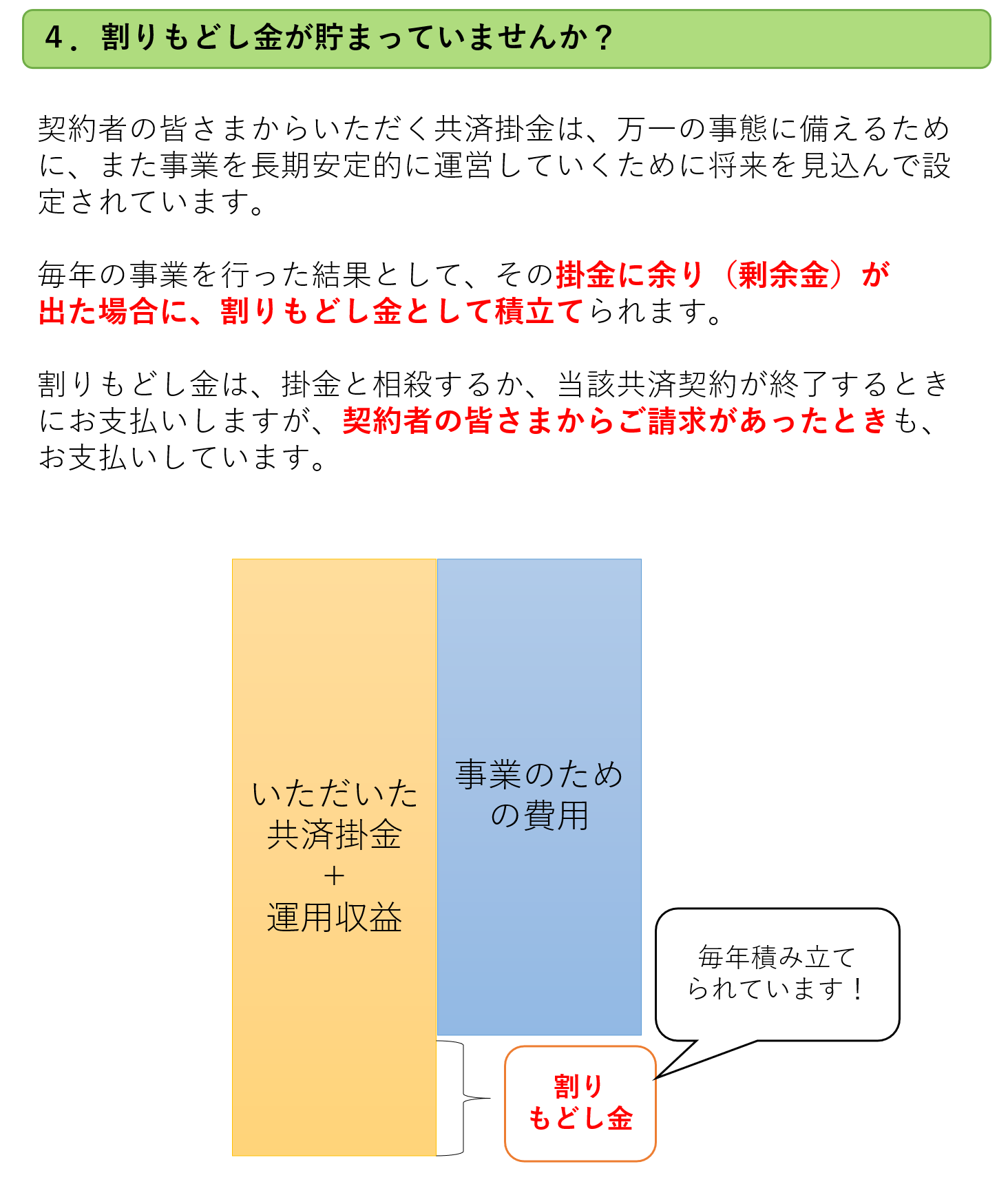

割り戻し金

割り戻し金の概要について説明しましょう。

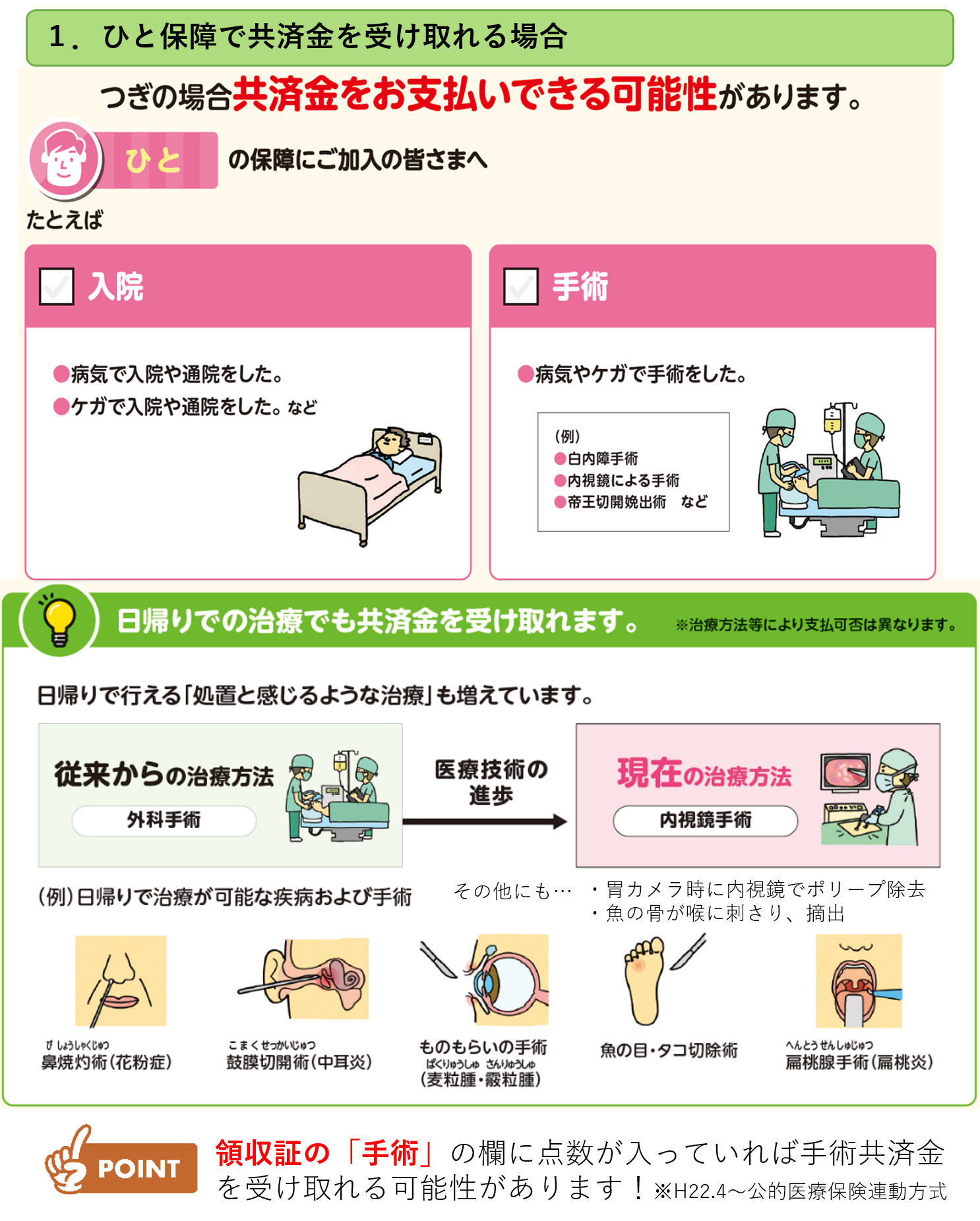

手術の支払条件

手術の支払は、日帰り手術でも対象になります!

Webマイページからの共済金請求

Webマイページから共済金を請求できます。

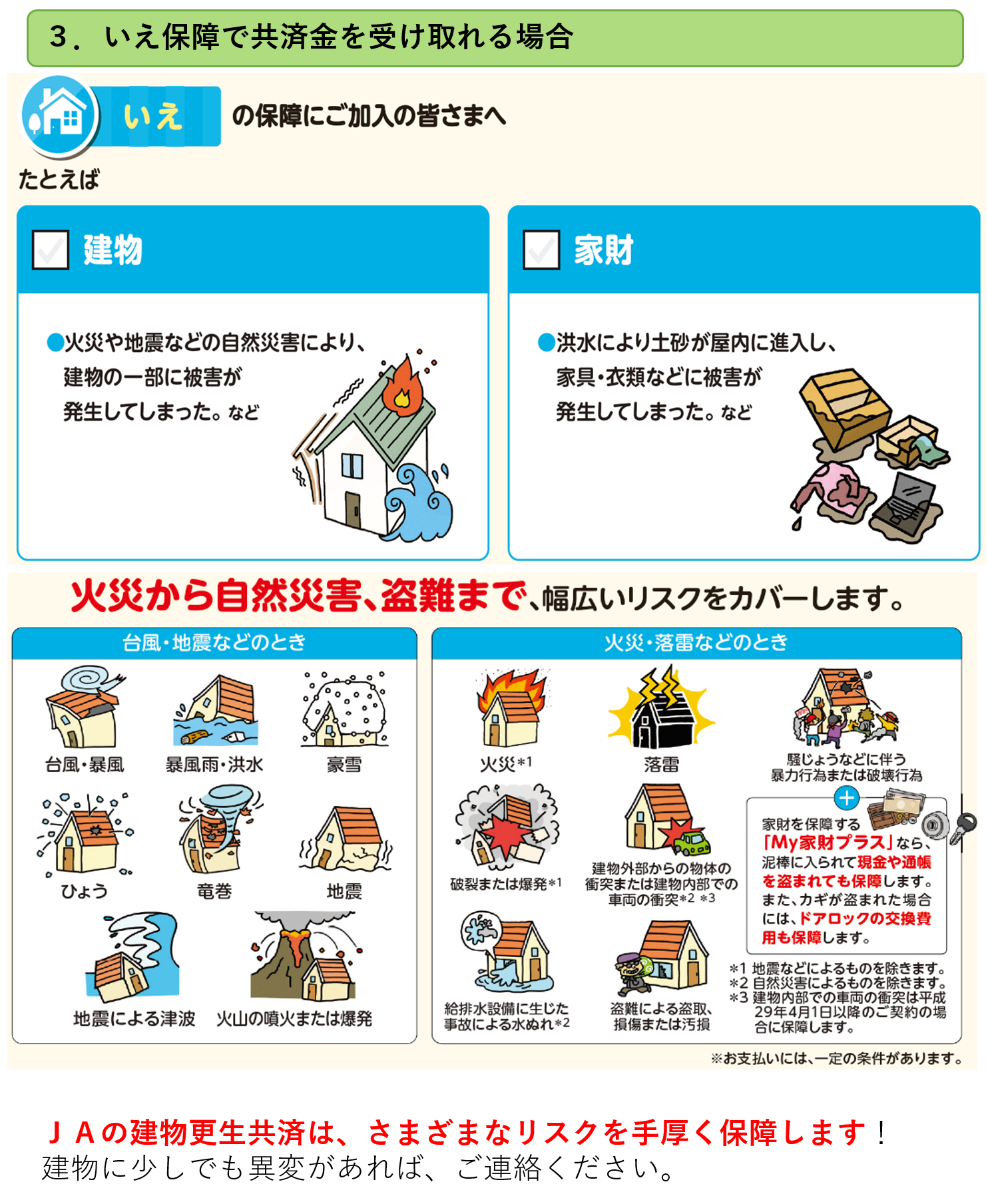

建物更生共済の支払範囲

建物更生共済むてきに加入されているのなら、かなり保障範囲が広いです。

火災や自然災害以外にも、車をぶつけたなども保障の対象になります。そのようなこともなかったかを確認しましょう。

老朽化による破損は保障の対象外になる可能性があるため、古くなっているところはメンテナンスしましょうということもお伝えしておきましょう。

リフォーム詐欺や点検商法もあるので、注意してくださいと伝えましょう!

横手市の適正なリフォーム業者を調べて伝えてあげてもよいでしょう。

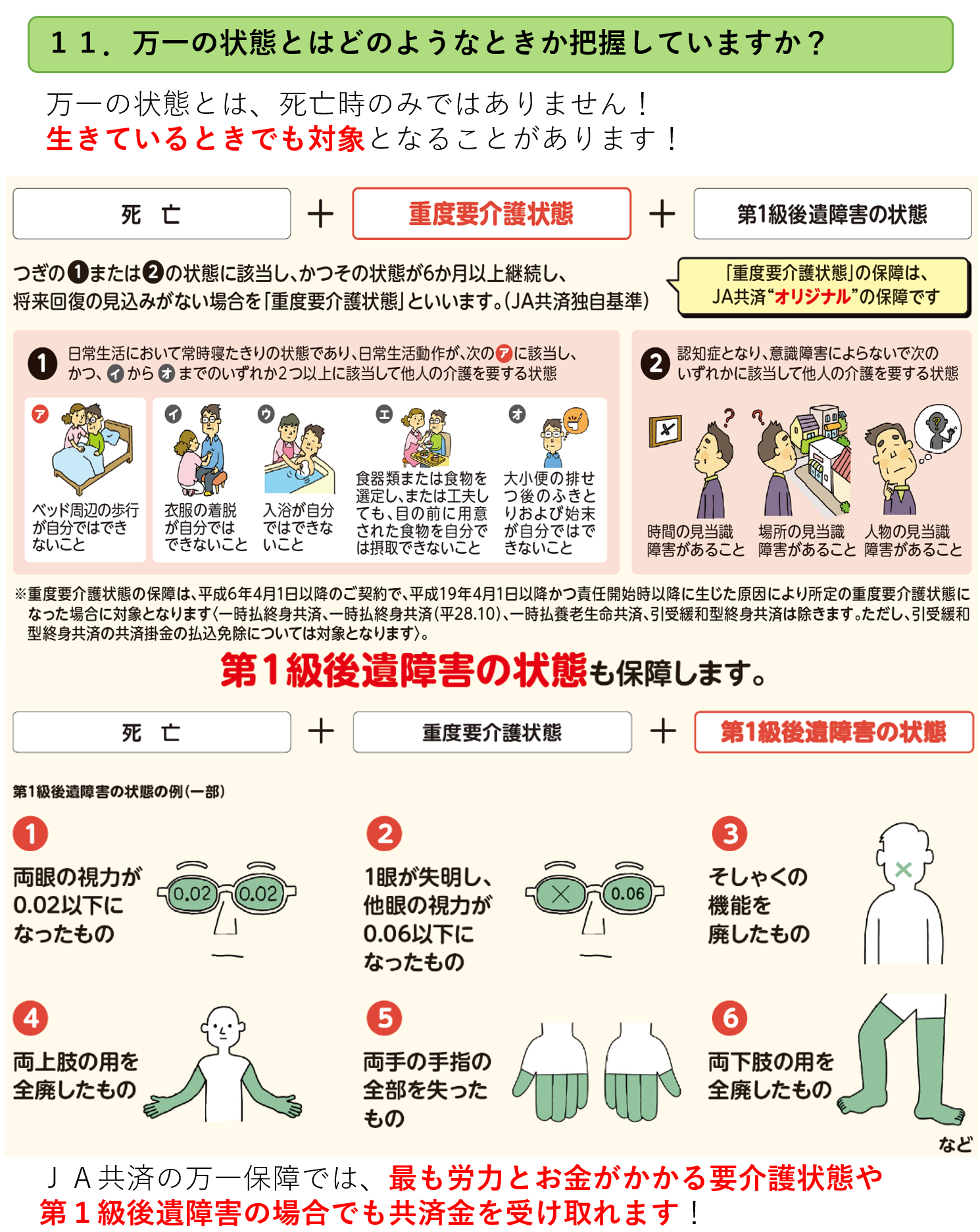

「万一」ってどんなとき?

生きているときでも対象になることがあります。

それが、重度要介護状態と、第1級後遺障害の状態です。

重度要介護状態には、「重度の認知症(時間・場所・人物いずれかの認識が不可)」も含まれています。

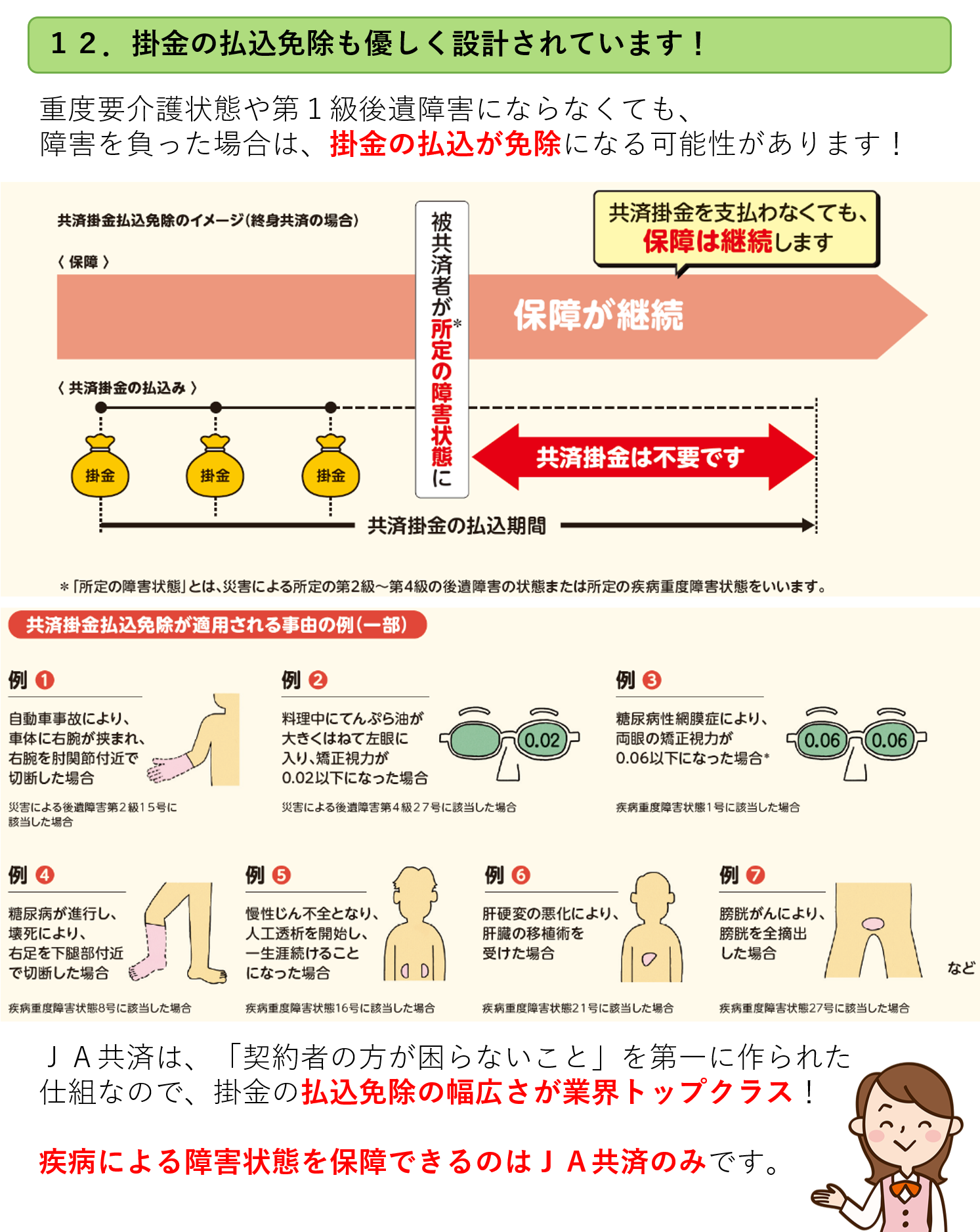

共済掛金の免除のしくみ

重度要介護状態や第1級後遺障害状態まで行かずとも、身体が一部の障害状態になれば、共済掛金の支払が免除になる可能性があります。

JA共済は、もともと農業者を対象に保障が設計されているので、掛金免除の幅広さ(やさしさ)が業界トップクラスです。

これも一つの保障と言えますよね。

「掛金が高い」と言われたら、掛金免除の話を出すようにしていました。

払込免除のしくみがあるので、共済加入は「期間は終身、払込みも99歳まで」が良いと考えています。そして、貯蓄充分な方でも、「一生、掛金の払込みなしで保障が受け続けられる」という意味では、加入できるうちに加入する、という検討の余地がある部分だと考えています。(MKナレッジ森田)

入院特約はもったいない!

終身共済に「入院特約」がついている方がいますが、重度要介護状態になったらどうなるでしょう?

その場合、終身共済の支払事由に該当し、共済金が支払われ、契約は終了となります。同時に、入院の保障もなくなってしまうのです。

一方で、入院特約の保障部分を「医療共済」(主契約)にしていたらどうでしょう?

終身共済の共済金がもらえるとともに、医療共済は継続し、さらには掛金が免除となります。

入院特約がついている方がいたら、医療共済の主契約に変えてあげましょう。

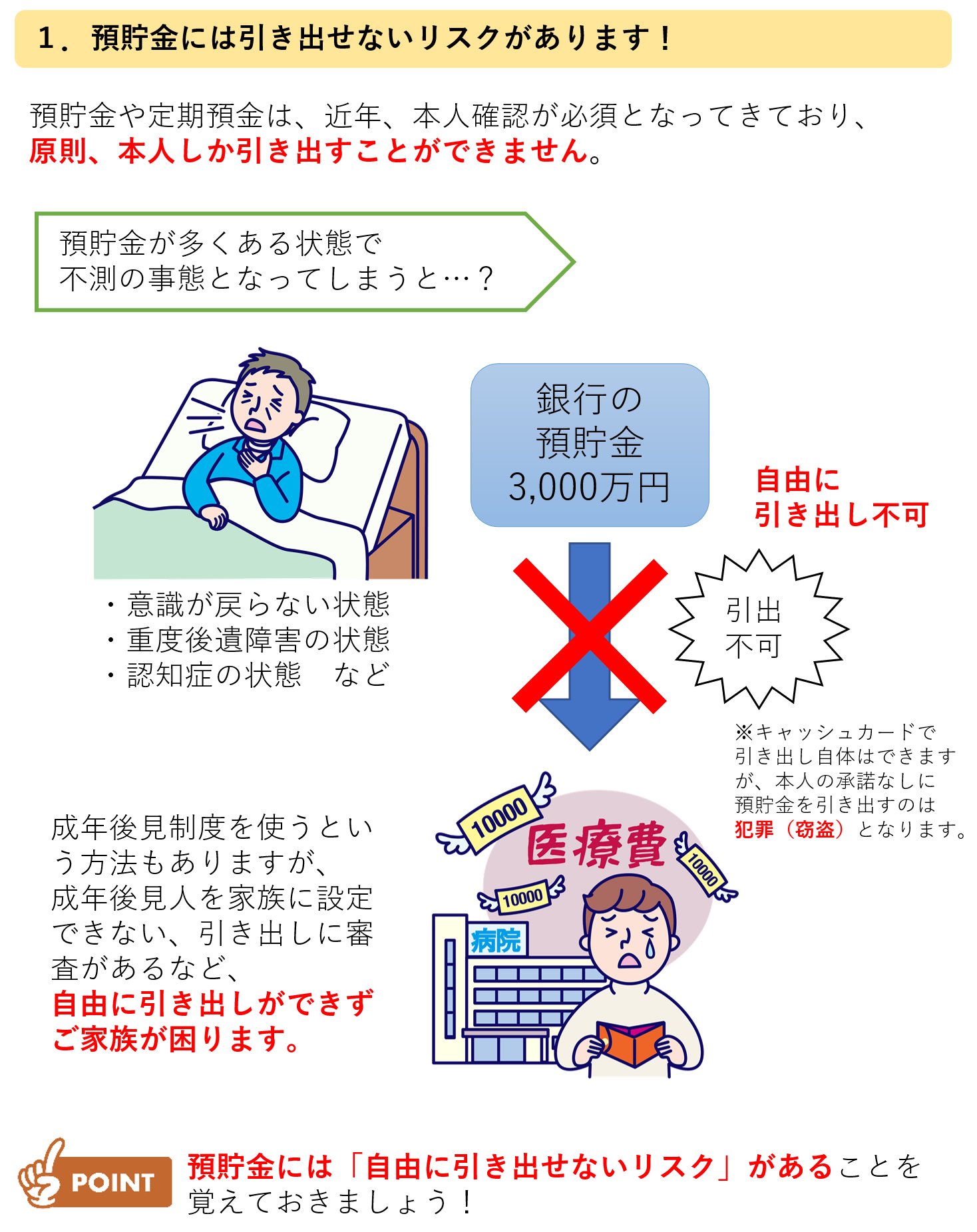

引き出せないリスク

危険!認知低下状態による資産凍結

認知低下状態になってしまうと、公正な相続を目的として資産が凍結されるため、基本的に本人の預金が引き出せなくなります。

同じように、不動産や証券についても管理不可となってしまいます。

口座凍結やその後のトラブルを防ぐためには、認知症になる前(親が元気なうち)にどこまで準備できるかが重要です。

【参考】認知症による口座凍結を防ぐ方法

夫婦であったとしても、キャッシュカードでATMから勝手に預金を引き出すのは犯罪行為(窃盗)に当たります。

少なくとも、銀行のルール違反にはなるので、他社の引き出しが判明すると、最悪の場合、預金口座を停止されるおそれもあります。

絶対に避けましょう!

事後的に他の兄弟から使い込みを疑われ、相続トラブルに発展するリスクもあるため、正規の制度を利用して家族間で透明性を保つことが重要です。

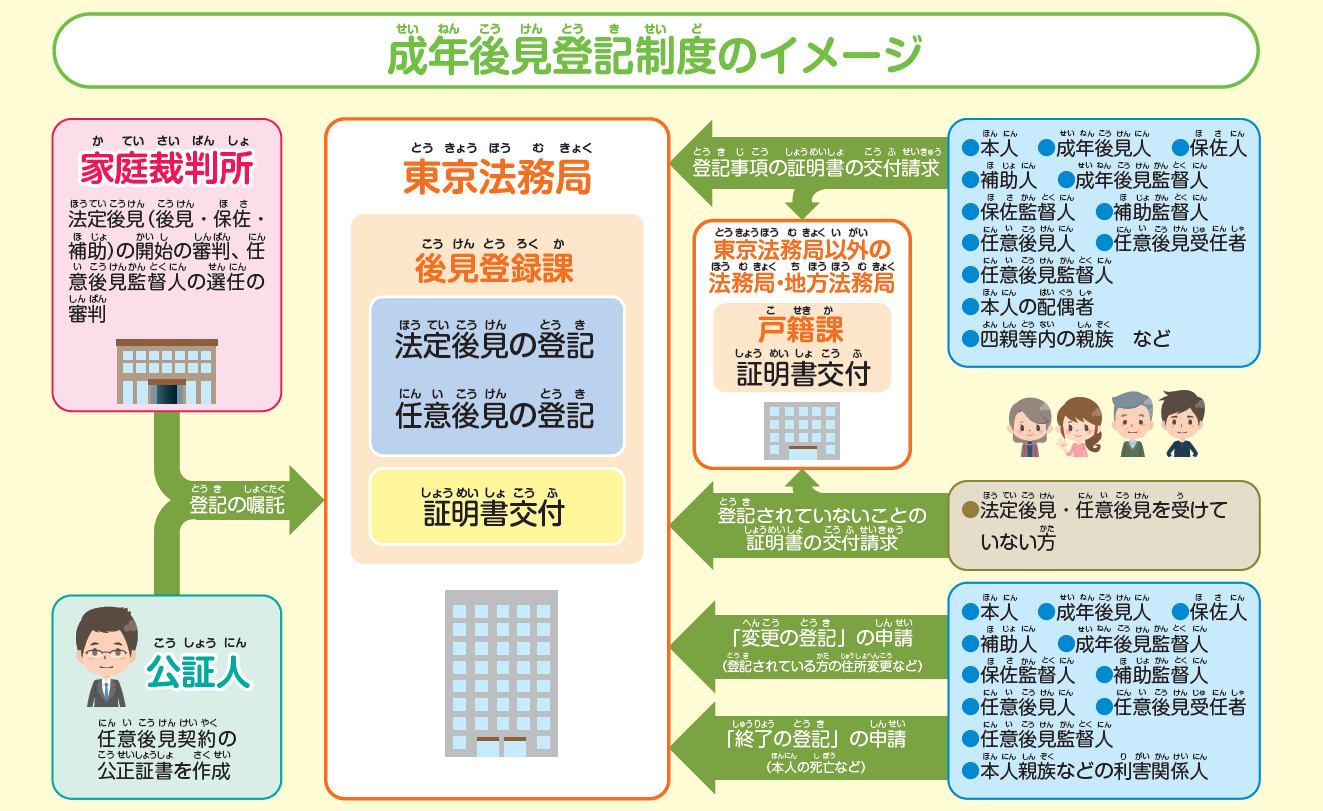

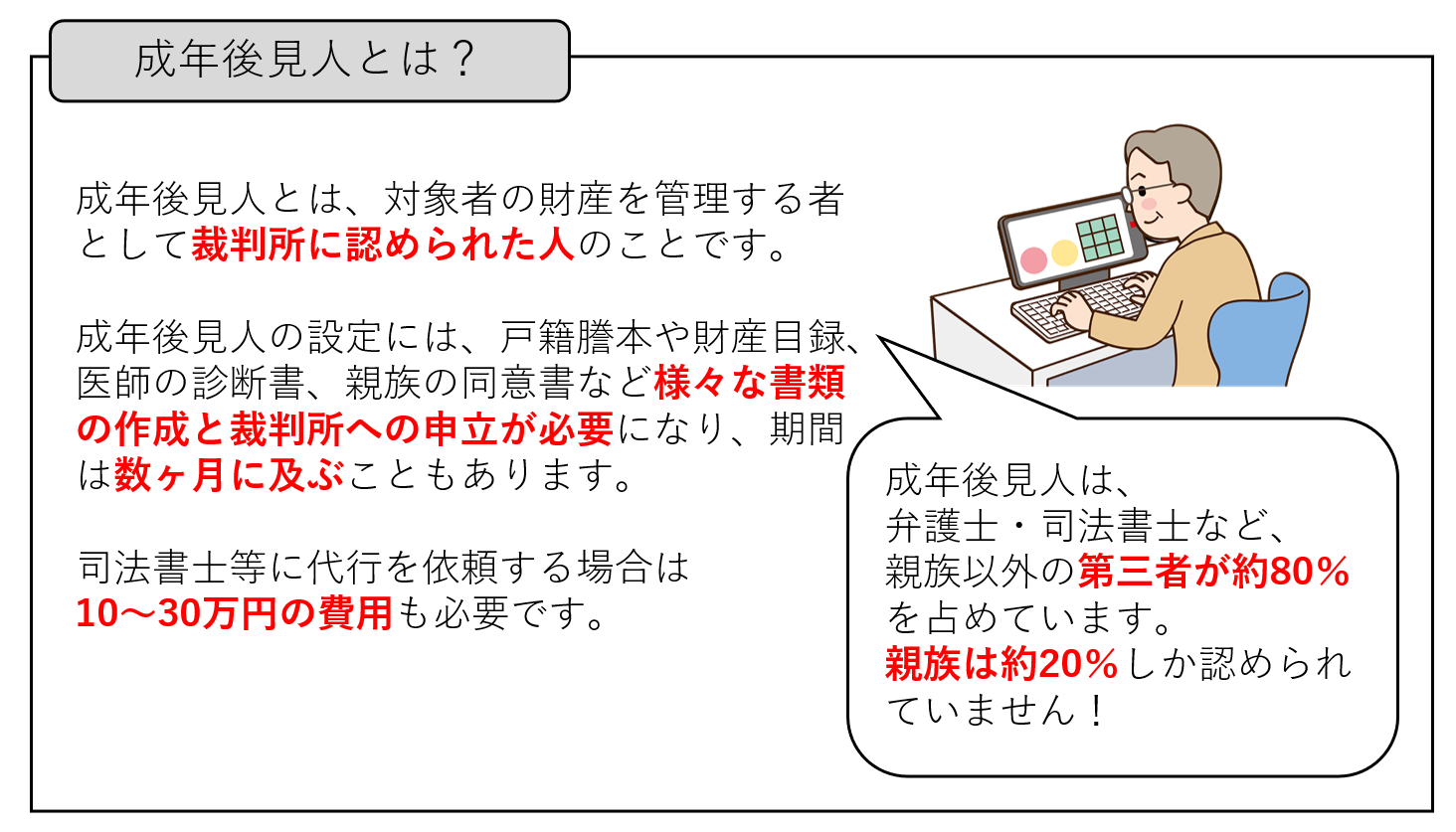

成年後見制度のデメリット

認知低下状態と判定されてしまった後は、その方の財産を動かすには、成年後見人制度を利用するしかありません。

家庭裁判所の手続きを行い、その方の代わりに財産を管理する人(成年後見人)を選出する手続きです。

しかし、成年後見は、以下のデメリットがあります。

- 約8割のケースで、家族ではなく弁護士や司法書士などの専門家が後見人に選ばれる。

- 最低限の生活費以外、自由にお金が使えなくなる(実家のリフォーム等も許可されないことが多い)。

- 本人が亡くなるまで、毎月2〜5万円の専門家への報酬が財産から引かれ続ける。

- 手続きに2〜6ヶ月かかり、一度始めると途中でやめられない。

- 生前贈与や家族信託などの「相続対策」が一切できなくなる。

ですので、できる限り、事前の対策をすることにより成年後見制度を使わなくても済むようにしたいところです。

引き出せないリスクへの対策

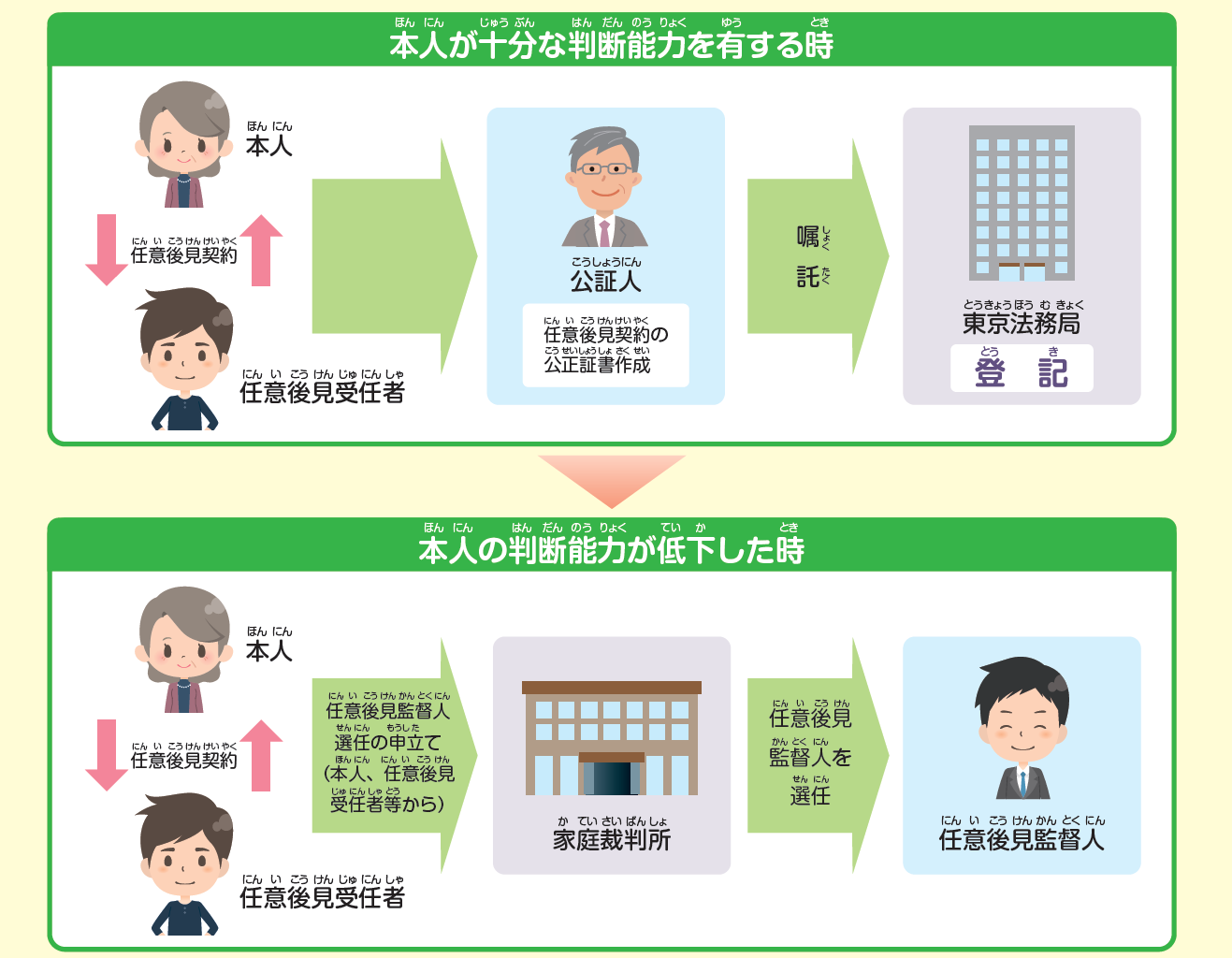

①任意後見制度

将来判断力が落ちたときに備え、生活やお金の管理を任せる人(後見人)を公正証書で事前に決めておく制度です。

親自身が後見人を自由に選べる、初期費用がほぼかからない、というメリットがありますが、

制度開始後は家庭裁判所から選ばれた「任意後見監督人」への報酬が月1~2万円、ずっとかかり続けます。

また、認知低下状態になってから任意後見監督人を家庭裁判所が選定し、効力が発生するまでタイムラグがあります。

そして、基本的には家庭裁判所が関与し、本人の資産を守ることが目的となるため、任意後見人が財産を管理する自由度は低いです。

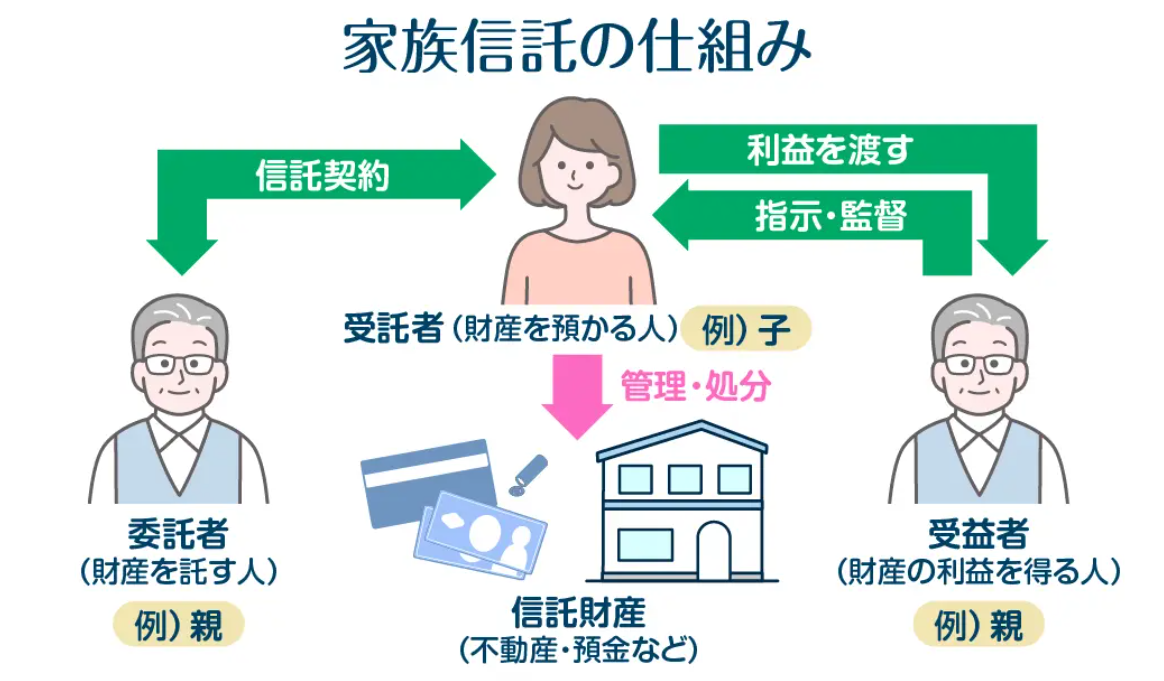

②家族信託

親の財産(預金、不動産、株式など)を家族に預けて管理・運用を任せる仕組みです。

家庭裁判所が関与しないため、財産管理の自由度が高いです。

また、裁判所が関与せず、監督人も設置しなくても良いため、ランニングコストはかかりません。

ただし、デメリットとして、設計が複雑なため専門家のサポートが必要で、費用や手間がかかります。

初期費用としては、30万円~100万円以上かかります。

また、受託人による暴走(信託財産の使い込みや過度な投資による失敗等)が発生しやすいとも言えます。

その結果、相続時にその他の相続人とトラブルとなる可能性もあります。

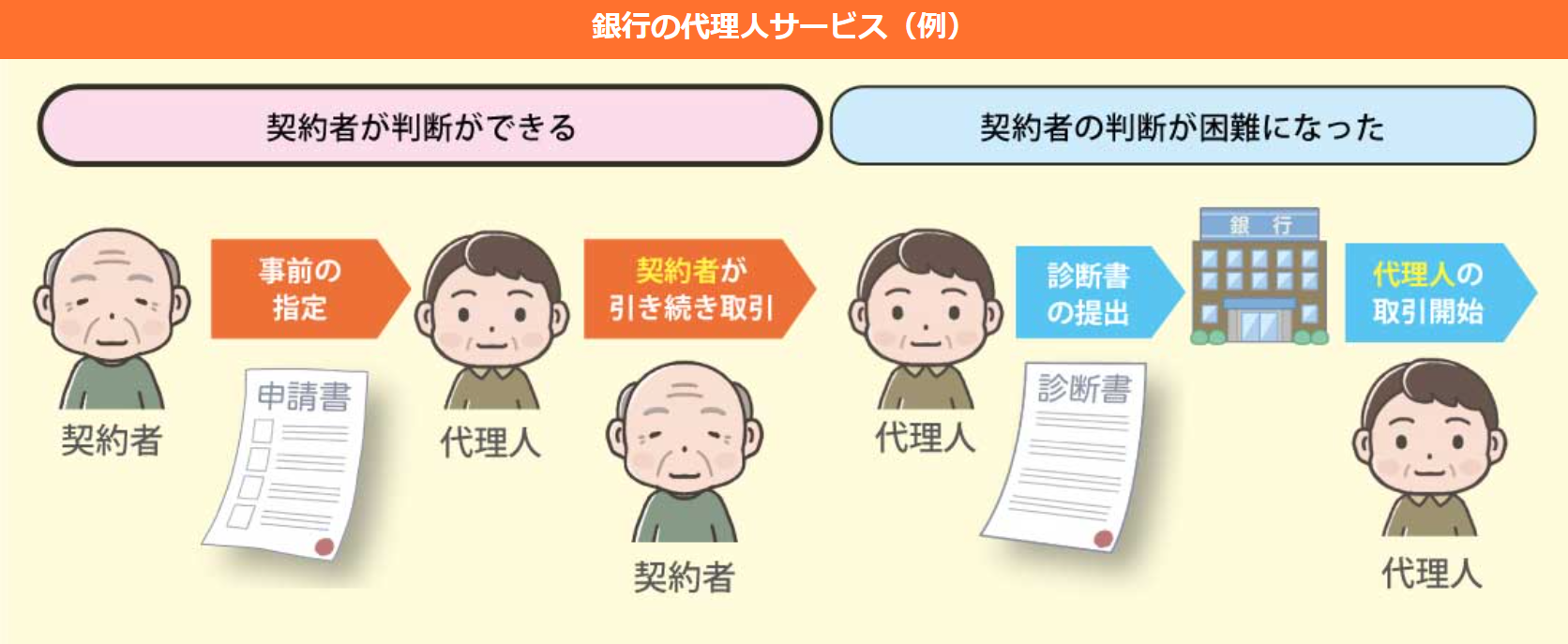

③銀行の代理人予約サービス

いざという時に、銀行取引を任せる家族を、事前に銀行に登録しておく仕組みです。

これだけでも、とりあえず設定しておくのが良いでしょう。

主に急な凍結を防ぐための応急処置ですが、銀行によっては登録後にキャッシュカードが使えなくなるなどの注意点があります。

代理人予約サービスは、JA秋田ふるさとでも対応しています!

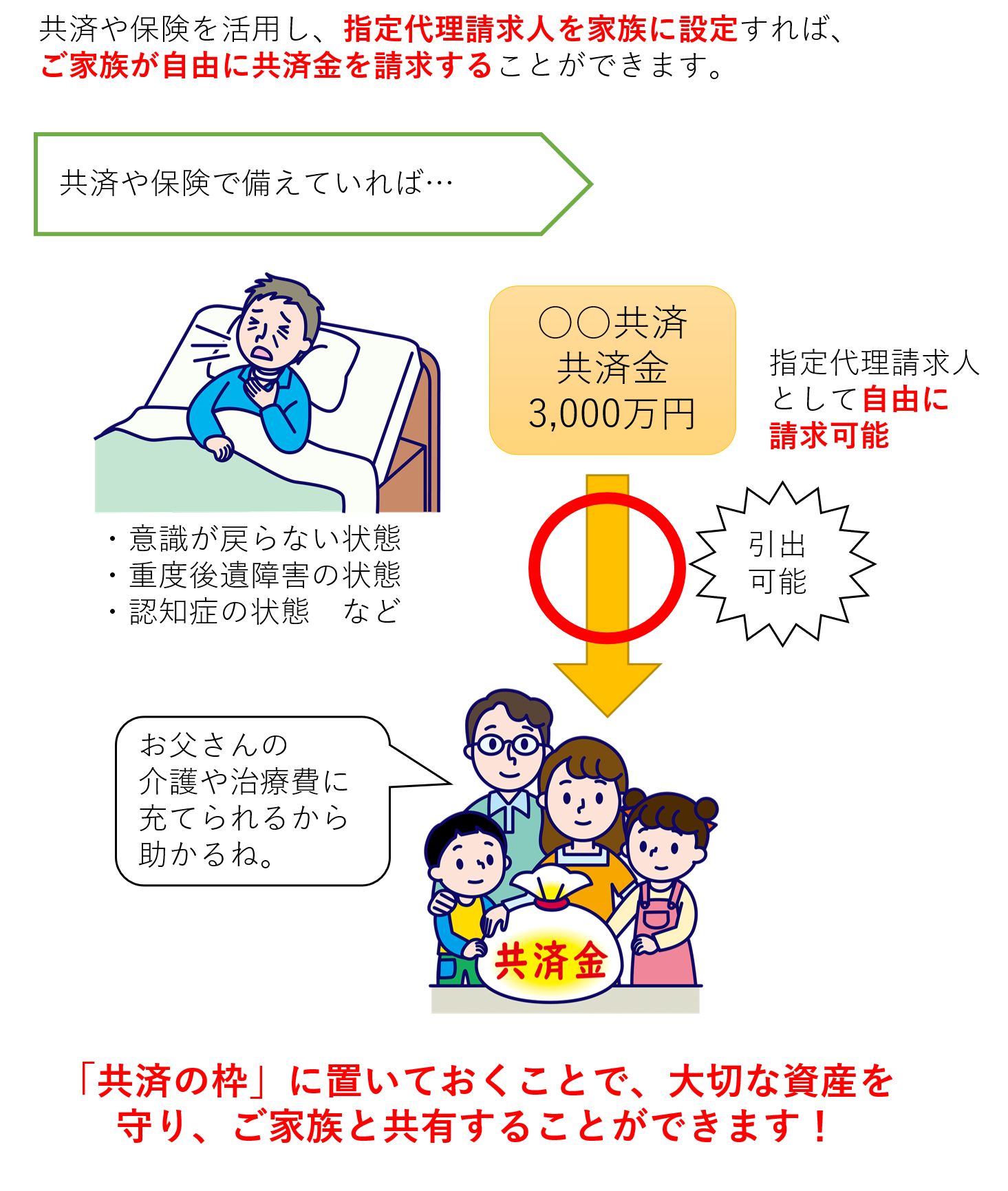

④共済(指定代理請求人の設定)

最も手軽で確実な対策方法です!

共済に加入しており、指定代理請求人が設定されていれば、本人が認知低下状態になったとしても、指定代理請求人が共済金を請求することができます。

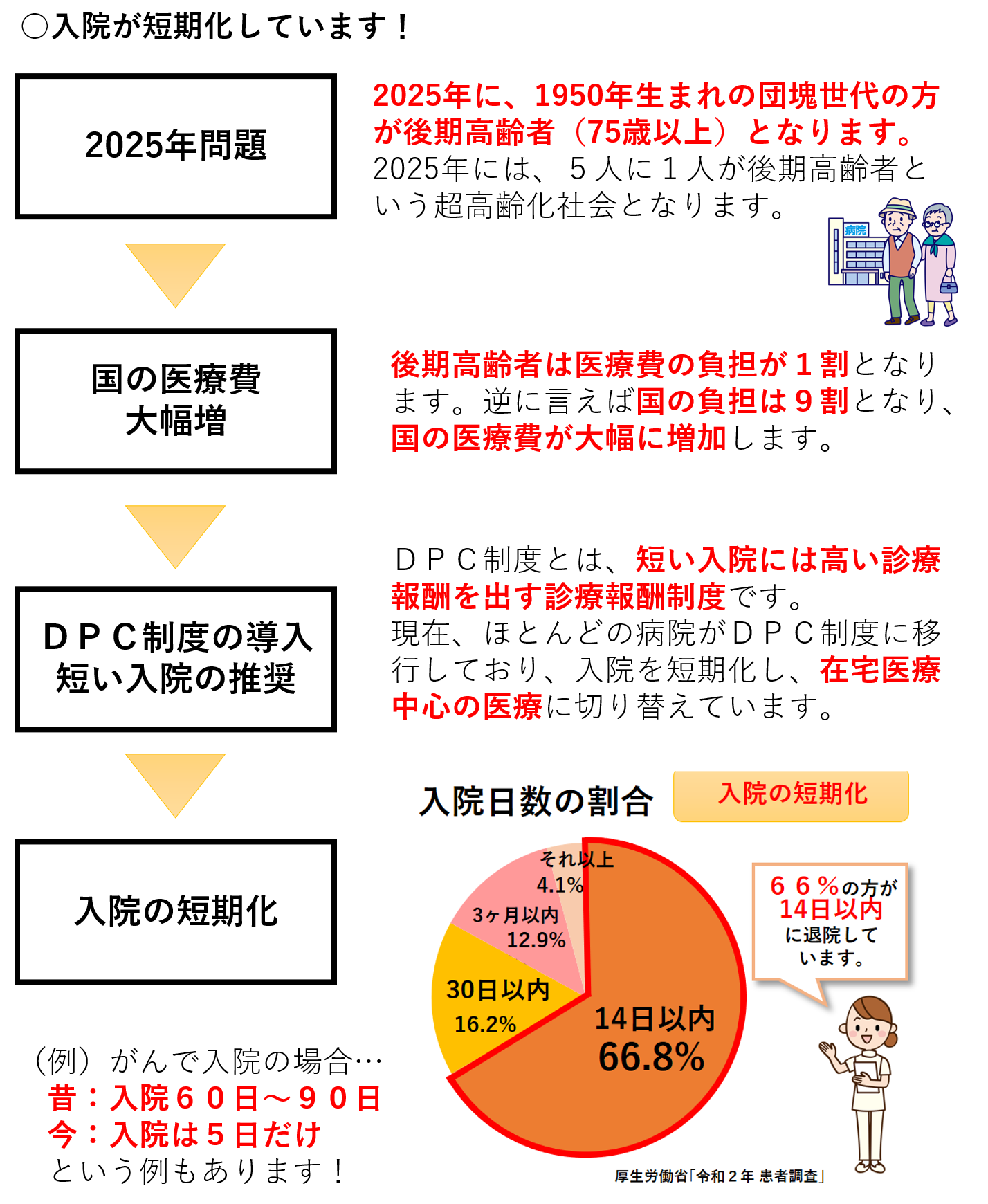

入院短期化

入院は短期化しているので、日額型の保障は「もったいない」ことが多いです。

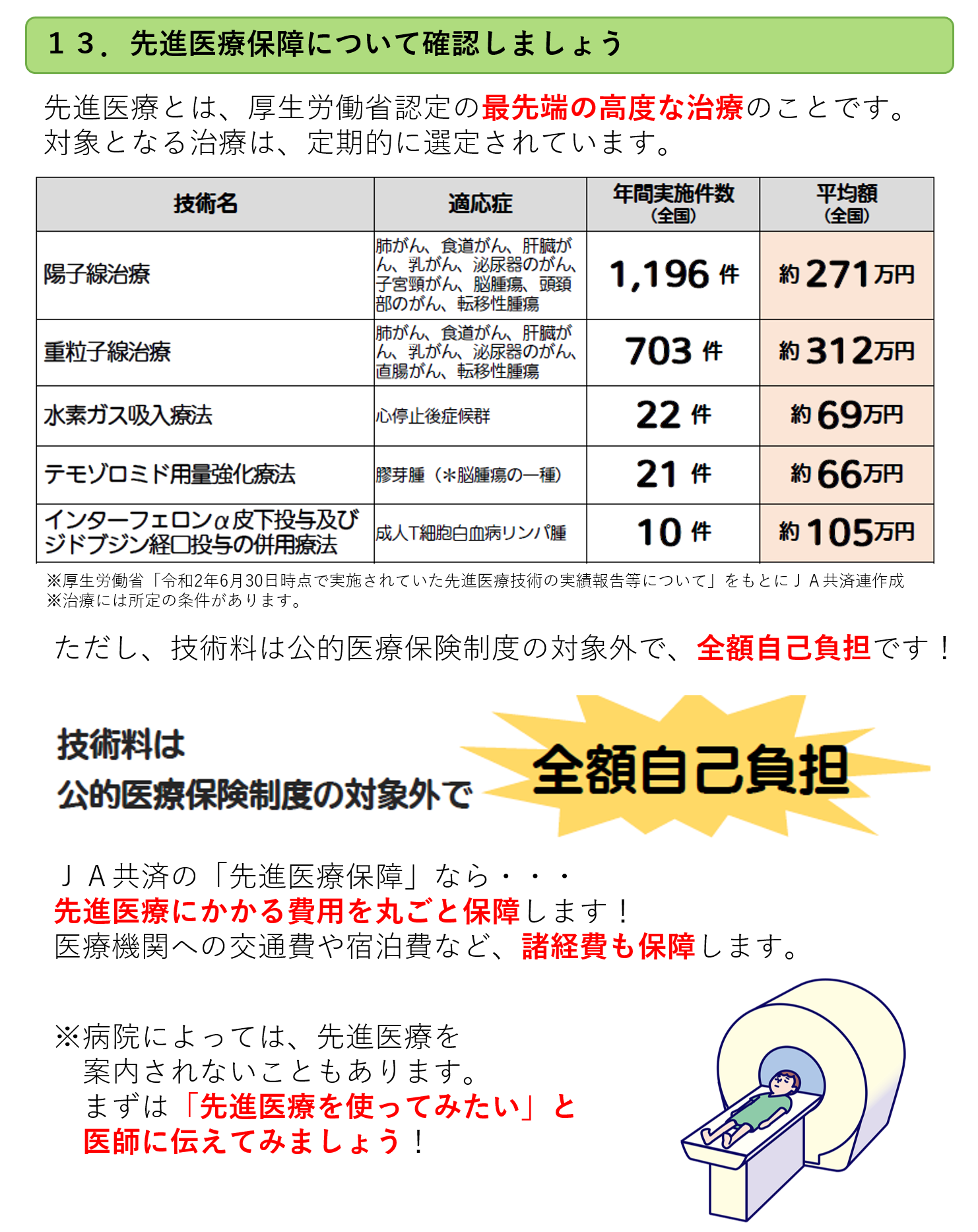

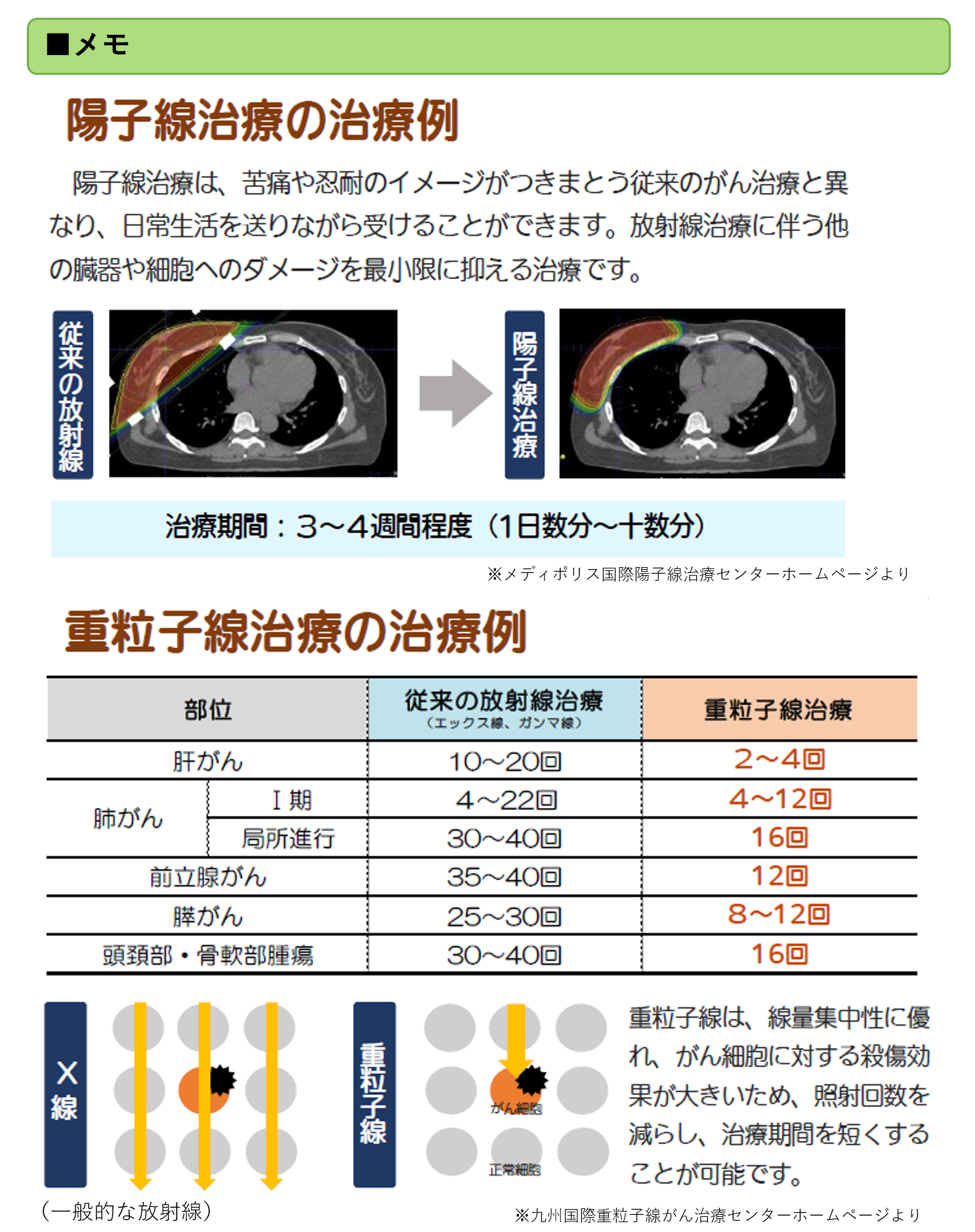

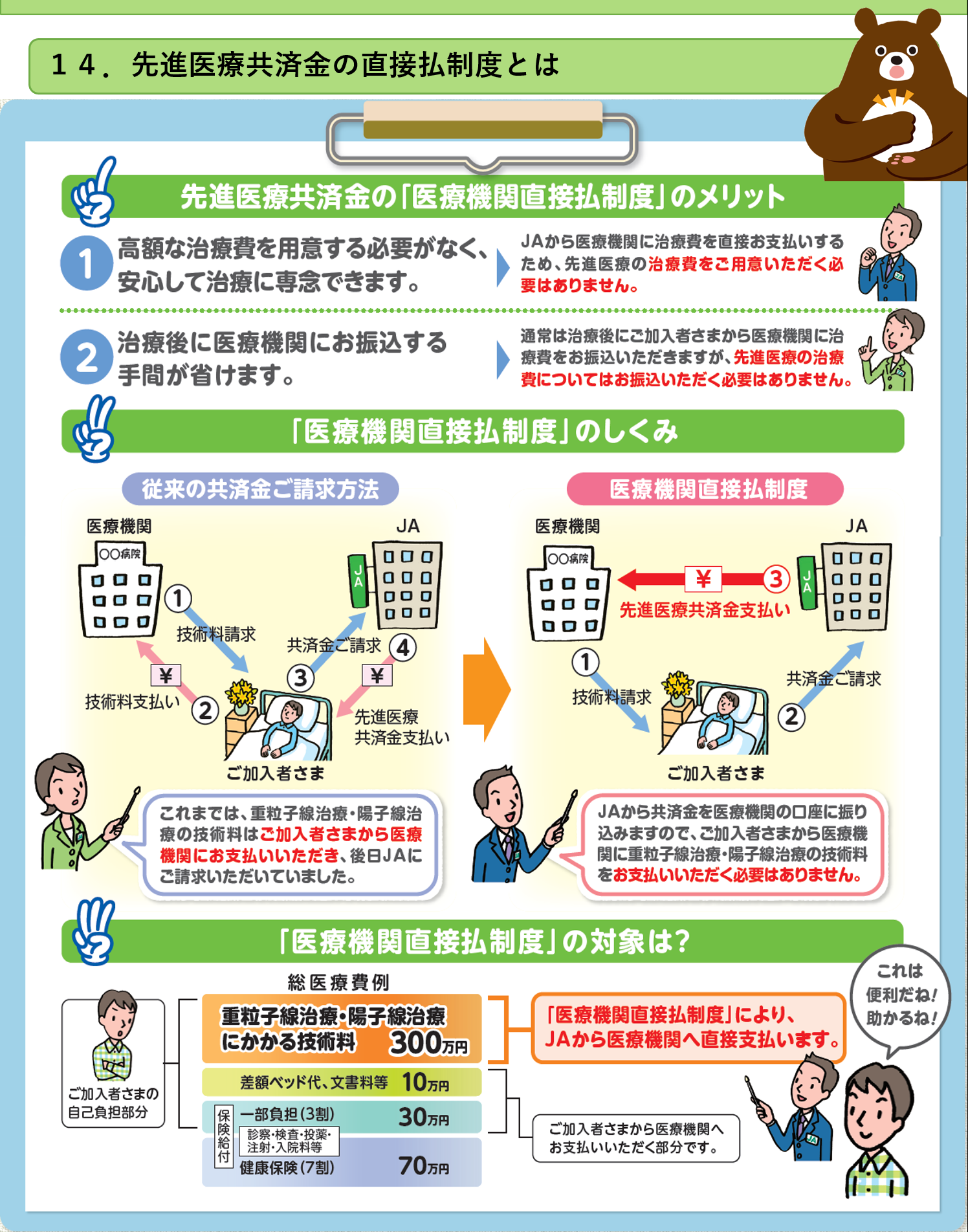

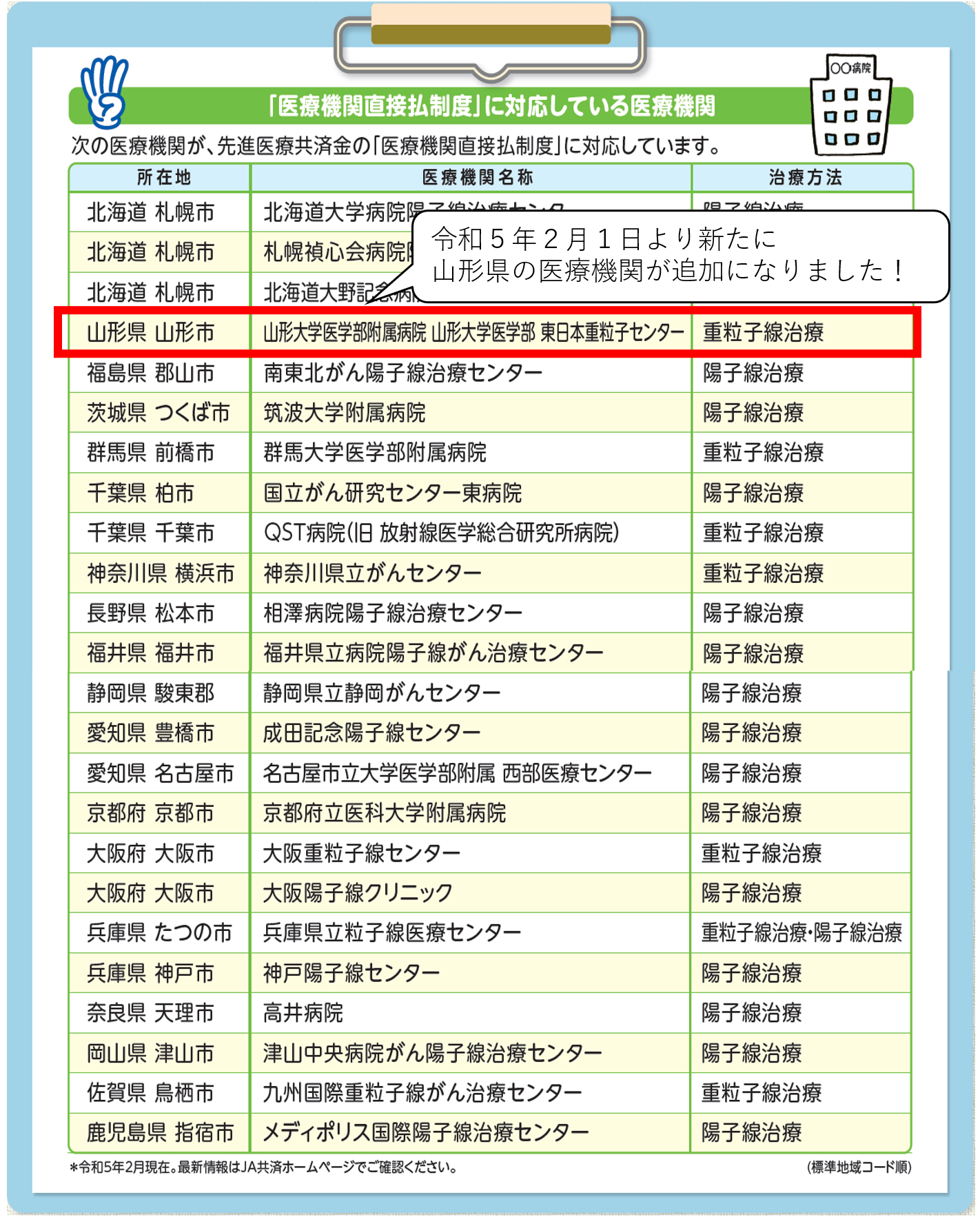

先進医療

先進医療についてもぜひ説明しましょう。

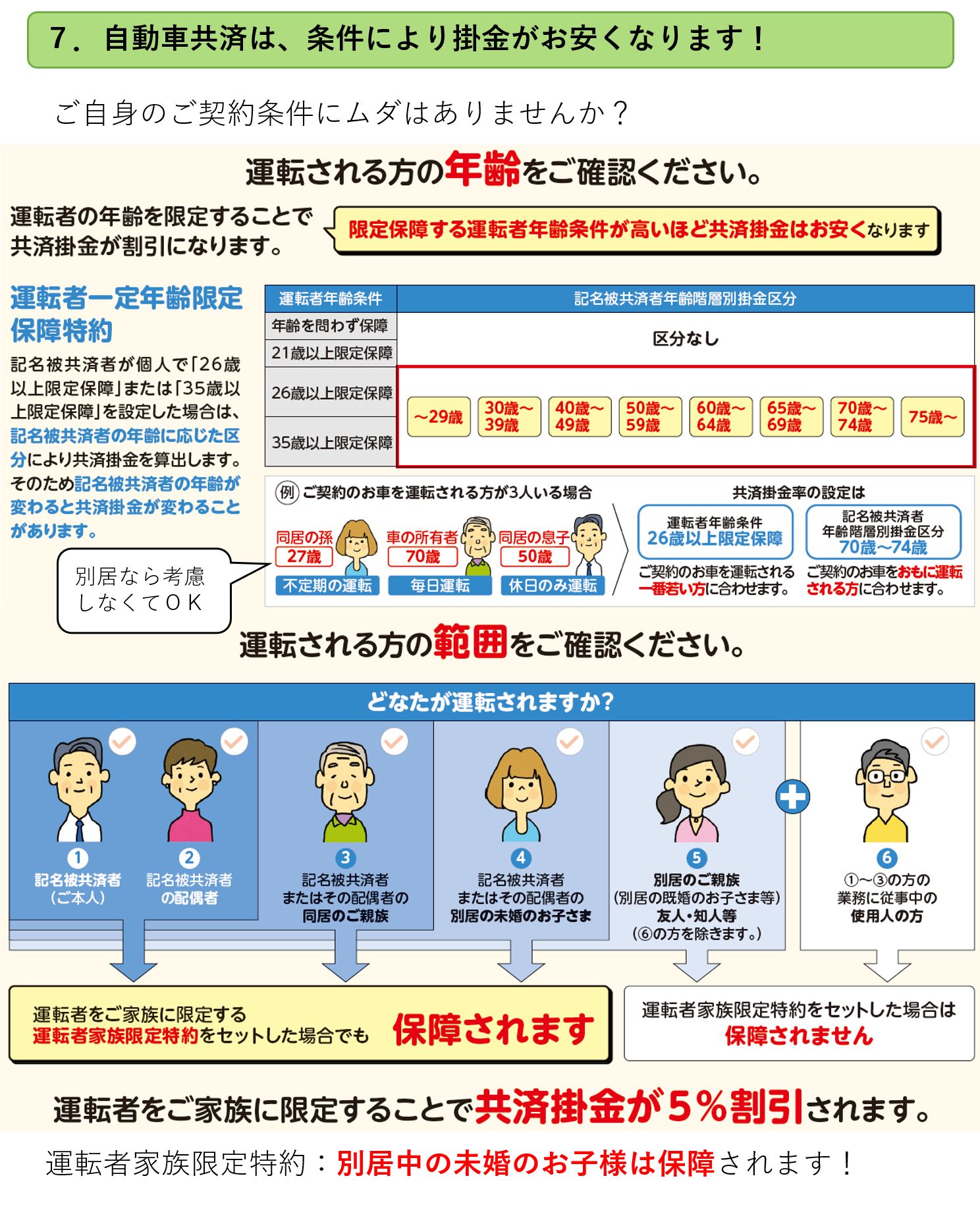

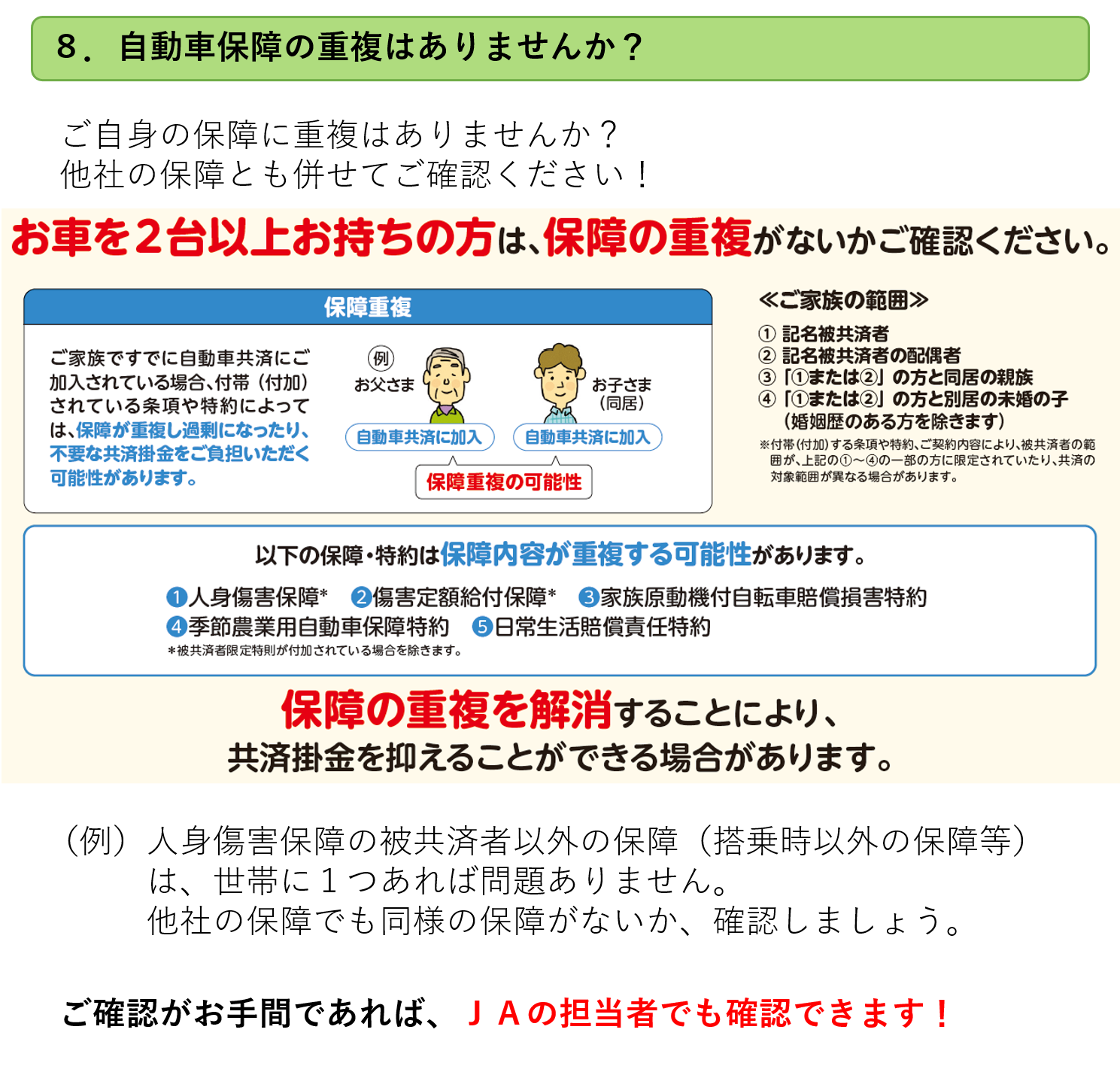

自動車共済の条件・割引

自動車共済はお役立ちの宝庫です。

お得な情報でお役立ちしつつ、他の車の保障にもつなげていきましょう。

①年齢・範囲の確認

②保障に重複がないかの確認

③割引制度活用の確認

特に自賠責共済セット割引や、複数契約割引は必ず確認しましょう。

そこから別の車(妻、子供など)の保障につながることもあります。

④その他

- 傷害定額給付のお得さ…5日以上の通院で10万円、倍額型だと20万円!(倍額型をオススメ)

- 弁護士費用特約の重要性…JAはできない

- 日常賠償責任の必要性…

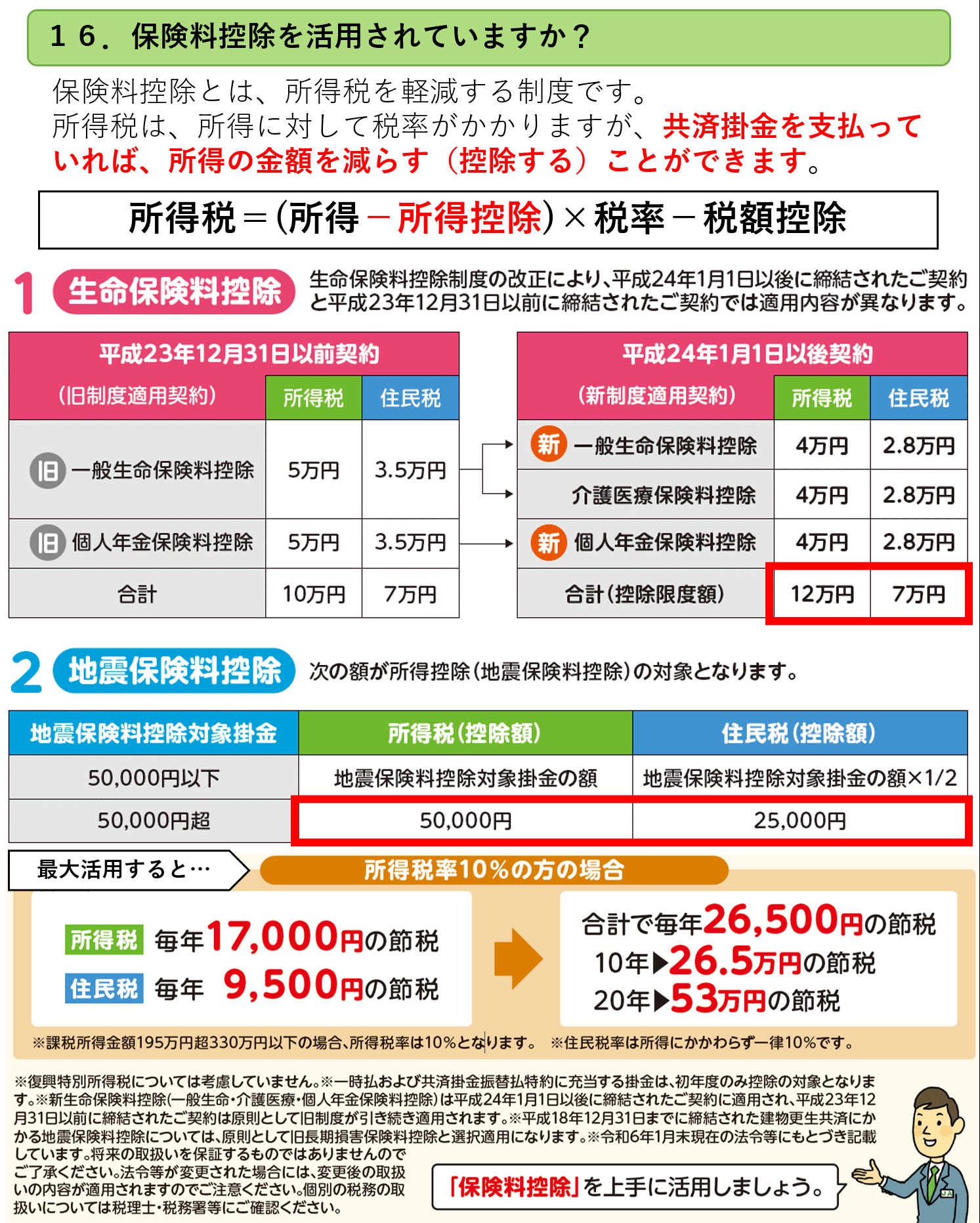

所得控除(保険料控除)について

共済に加入していると、一定部分について所得税を抑えることができます。

年末調整(自営業の方は確定申告)で申告する必要があるので、忘れないようにしましょう。

年金共済の保険料控除による投資効果

例えば、年金共済は、年間8万円の掛金を払い込むことで「個人年金保険料控除」として所得税における所得から4万円、住民税における所得から2.8万円控除することができます。

それぞれ税率10%だとすると、年間6,800円税金が安くなります。

単純に、8万円で6,800円の利益が得られる計算となります。

投資で考えると、途中解約しない限りは値下がりのリスクがなく、8万円まで年間利回り8.5%で運用できるという、かなり安全でお得な投資となります。

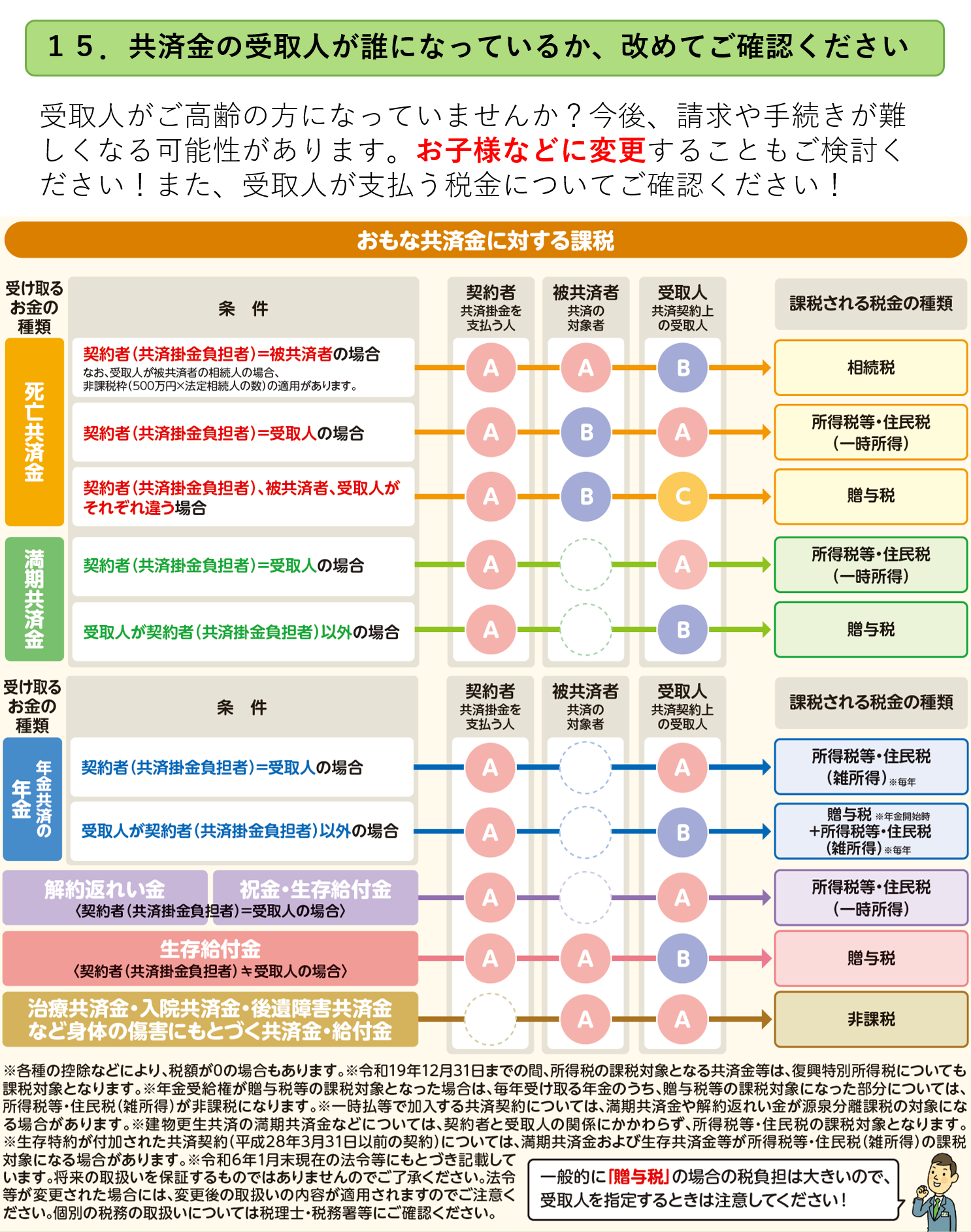

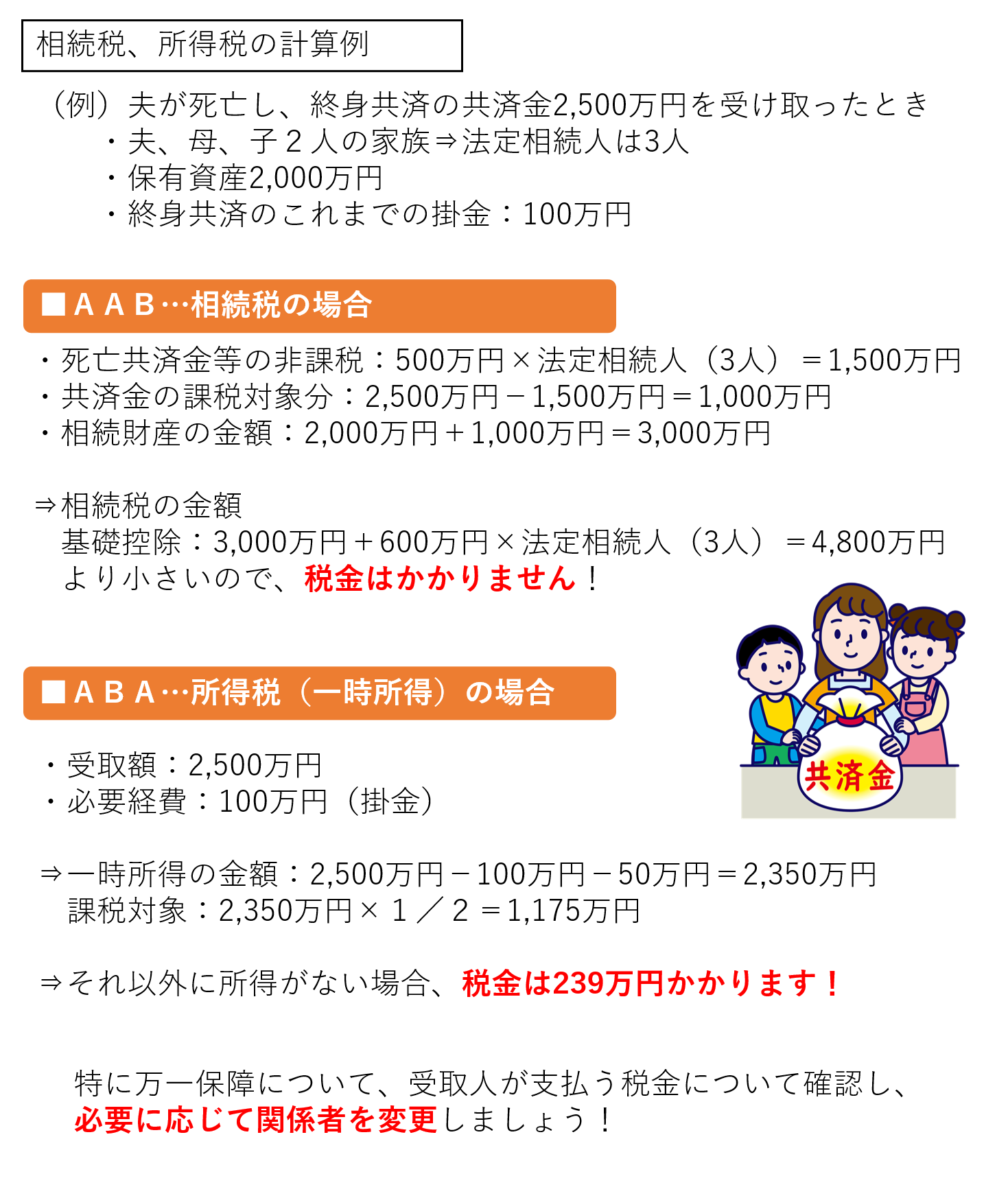

共済の税金について

基本的には相続税がおトクです!(控除が多い)

次点で、所得税(一時所得)。50万円の控除があり、課税総所得に入るのは2分の1。

贈与税になる契約形態は、可能な限り避ける!

こども共済(学資金型)の受取時の利益分は、令和8年度から「雑所得」になったので、注意。

演習

世帯保障台帳の「ふるさと 竜志」さんに、お役立ちガイドやライフアドバイスブックを使って、お役立ち情報を自分の言葉で説明しましょう!

- 割り戻し金

- 手術の支払条件

- 建物更生共済の支払範囲

- 万一について

- 共済掛金免除のしくみ

- 引き出せないリスク、成年後見人、対策としての指定代理請求特約

- 入院短期化

- 先進医療

- 自動車共済の条件・割引

- 日常賠償責任共済

- 弁護士費用特約

- 所得控除(保険料控除)

- 共済の税金

作成:株式会社MKナレッジ(森田)